Çalışmamızda esas olarak 2022 yılı Matrah Artırımı konusundaki yasal düzenleme ve idarenin tasarrufu detaylandırılarak bir defada doğru bilgi verilmesine azami özen gösterilecektir.

Prof. Dr. Mehmet Ali AKTAŞ[1]

draktas978@gmail.comDr. Alkım AKTAŞ İNAM[2]

alkmaktas@gmail.com

GİRİŞ

Verginin esas olarak kamu ihtiyaçlarının karşılanması amacıyla, ancak cebri olarak toplandığı bilgisi ile birlikte verginin tahakkuk ve ödenmesi ya da tahsili aşamasındaki aksaklıkların olduğu genel olarak kabul edilmektedir.

Olabildiğince kapsamlı, mükellef lehine olduğu hususunda tartışma olmayan, 09.03.2023 tarihinde Türkiye Büyük Millet Meclisinde kabul edilen 7440 sayılı “Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” 12.03.2023 tarihli Resmi Gazete’de yayımlanmıştır.

Yasa geçmiş dönemlerde çıkarılan ve konuşma dilinde “Vergi Affı” olarak adlandırılan düzenlemelerden ayrışmış ve bir anlamda daha geniş dönemleri kapsayacak şekilde düzenleme altına alınmıştır. Söz konusu ayrışma esas olarak yasanın Geçici 1’nci maddesi ile hüküm altına alındığı şekli ile 2022 yılı Matrah Artırımı düzenlemesinden kaynaklanma olup, çalışmamızda esas olarak 2022 yılı Matrah Artırımı konusundaki yasal düzenleme ve idarenin tasarrufu detaylandırılarak bir defada doğru bilgi verilmesine azami özen gösterilecektir.

I. KAPSAM VE ÖRNEKLENDİRME

7440 sayılı Kanunun Matrah ve Vergi Artırımı başlıklı 5’nci maddesinde;

“(1) Mükellefler, bu fıkrada belirtilen şartlar dâhilinde gelir ve kurumlar vergisi matrahlarını artırarak bu maddede belirtilen süre ve şekilde ödemeleri hâlinde, kendileri hakkında artırımda bulunulan yıllar için yıllık gelir ve kurumlar vergisi incelemesi ve bu yıllara ilişkin olarak bu vergi türleri için daha sonra başka bir tarhiyat yapılmaz” hükmünün devamında;

“a) Gelir ve kurumlar vergisi mükellefleri vermiş oldukları yıllık beyannamelerinde (ihtirazi kayıtla verilenler dâhil) vergiye esas alınan matrahlarını, bu Kanunun 9 uncu maddesinin birinci fıkrasının (a) bendinde yer alan sürede, 2018 takvim yılı için %35, 2019 takvim yılı için %30, 2020 takvim yılı için %25, 2021 takvim yılı için %20 oranından az olmamak üzere artırırlar”

“c) Kurumlar vergisi mükelleflerinin artırımda bulunmak istedikleri yıl ile ilgili olarak vermiş oldukları beyannamelerinde, zarar beyan edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş (ilgili yıllarda faaliyette bulunmuş veya kazanç elde etmiş olup da bu faaliyetlerini ve kazançlarını vergi dairesinin bilgisi dışında bırakanlar dâhil) olması hâlinde, vergilendirmeye esas alınacak matrahlar ile bu fıkranın (a) bendine göre artırdıkları matrahlar, 2018 takvim yılı için 200.000 Türk Lirasından, 2019 takvim yılı için 215.000 Türk Lirasından, 2020 takvim yılı için 230.000 Türk Lirasından, 2021 takvim yılı için 260.000 Türk Lirasından az olamaz” hükmü yer almaktadır.

Yukarıda yer alan kanun hükümlerinden de anlaşılacağı üzere 2022 yılına ilişkin olarak bir matrah artımından söz edilmemiş olmakla birlikte 7440 sayılı Kanunun Geçici 1’nci maddesi ile 2022 yılı kapsama alınmıştır. Geçici madde 1 hükmü;

“(1) Bu Kanunun 5 inci maddesi hükümleri 2022 yılı için aşağıdaki şartlarla uygulanır.

a) Mükellefler, Kanunun 5 inci maddesinde belirtilen şartlar dâhilinde 2022 takvim yılı gelir ve kurumlar vergisi matrahlarını %25 oranından az olmamak üzere artırmaları halinde madde hükmünden yararlanır.

b) Kanunun 5 inci maddesinin birinci fıkrasının; (b) ve (c) bentlerinde belirtilen asgari tutarlar; 2022 yılı için matrah artırımında bulunan gelir vergisi mükelleflerinden işletme hesabı esasına göre defter tutanlar için 105.000 Türk Lirasından; bilanço esasına göre defter tutanlar ile serbest meslek erbabı için 200.000 Türk Lirasından, kurumlar vergisi mükellefleri için 500.000 Türk Lirasından az olamaz.

c) Bu madde hükmüne göre 2022 takvim yılına yönelik matrah artırımında bulunulabilmesi için bu yıla ilişkin gelir veya kurumlar vergisi beyannamesinin verilmiş olması ve bu beyannamelerde beyan edilen vergiye esas matrahların, 2021 takvim yılında beyan edilen matrahın %122,93 oranında artırılması suretiyle bulunan tutar ile 2022 takvim yılı üçüncü geçici vergilendirme döneminde beyan edilen matrahın %40 oranında artırılması suretiyle bulunan tutarın yüksek olanından az olmaması şarttır. 2022 takvim yılına yönelik matrah artırımında bulunmak isteyen mükellefler tarafından 1/1/2023 tarihinden sonra matrah azaltıcı nitelikte düzeltme beyannamesi verilmesi durumunda, bu bent hükmüne istinaden yapılacak kıyaslamada düzeltme öncesi beyan edilen matrahlar esas alınır. 2022 takvim yılına ilişkin olarak; üçüncü geçici vergilendirme dönemi gelir veya kurumlar vergisi beyannamesinin verilmemiş olması halinde; ikinci geçici vergilendirme dönemi beyannamesinde beyan edilen matrahın %100 oranında artırılması suretiyle bulunan tutar, sadece birinci geçici vergilendirme dönemi beyannamesinin verilmiş olması halinde bu beyannamede beyan edilen matrahın %300 oranında artırılması suretiyle bulunan tutar bu bent kapsamında yapılacak kıyaslamada dikkate alınır. Şu kadar ki, 2021 takvim yılı ve 2022 yılının üçüncü geçici vergilendirme dönemine ilişkin gelir veya kurumlar vergisi beyannamelerinde zarar beyan edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş (ilgili yıllarda faaliyette bulunmuş veya gelir elde etmiş olup da bu faaliyetlerini ve gelirlerini vergi dairesinin bilgisi dışında bırakanlar dâhil) olması durumunda, 2022 yılı gelir ve kurumlar vergisi beyannameleri için bu şart aranmaz. 2022 yılı gelir ve kurumlar vergisi matrah artırımına esas tutarların belirlenmesinde, (b) bendinde belirlenen asgari tutarlardan az olmamak üzere bu bent hükmüne göre belirlenen tutarların %25’i dikkate alınır” şeklindedir.

Yukarıda ifade edilen kanun hükmünü maddeler halinde özetlemek gerekirse, 2022 yılına ilişkin matrah artırımı başvurusunda bulunulabilmesi için;

1. 2022 yılına ilişkin Gelir ve Kurumlar Vergisi Beyannamesinin verilmiş olması,

2. 2022 Yılına ilişkin olarak verilen Gelir ve Kurumlar Vergisi Beyannamelerinde yer alan Gelir veya Kurumlar Vergisi Matrahının (Üzerinden vergi hesaplanan tutar) 2021 takvim yılına ilişkin Gelir ve Kurumlar Vergisi matrahından %122,93 ün üzerinde olması ya da 2022 yılı üçüncü geçici vergi döneminde beyan edilen matrahın %40 oranında artırılması suretiyle bulunan tutardan yüksek olanından az olmaması şartları ortaya çıkmaktadır.

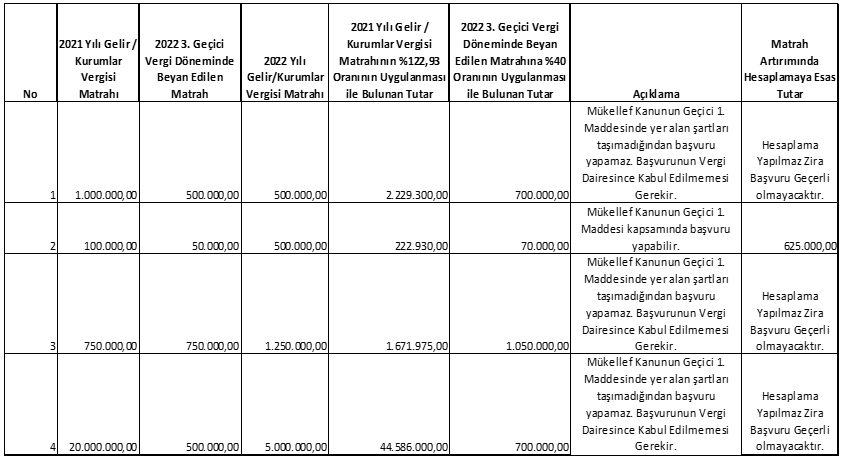

Dolayısıyla kanun koyucu hiçbir tartışmaya mahal vermeyecek şekilde düzenleme yapmış durumdadır. Bunu basit bir örnekle detaylandırmak gerekirse;

Yukarıda tablo halinde sunulan örnek verilerden hareketle;

√ 1. örnekte mükellef 2021 yılında 1.000.000,- TL Kurumlar Vergisi Matrahı, 2022 3’ncü Geçici Vergi Döneminde ise 500.000,- TL Geçici Vergi Matrahı beyan etmiştir. 2022 yılı Kurumlar Vergisi Matrahı ise 500.000,- TL şeklindedir. Tabloda da yer aldığı üzere kanun koyucunun 7440 sayılı Kanunun Geçici 1’nci maddesinde yer alan şartları sağlamadığı aşikar durumda olduğundan söz konusu mükellefin 2022 yılına ilişkin matrah artırım talebinde bulunması mümkün değildir, kaldı ki vergi dairesi tarafından da yapılan başvurunun kabul edilmemesi gerekir.

√ 2. örnekte mükellef 2021 yılında 100.000,- TL Kurumlar Vergisi Matrahı, 2022 3’ncü Geçici Vergi Döneminde ise 50.000,- TL Geçici Vergi Matrahı beyan etmiştir. 2022 yılı Kurumlar Vergisi Matrahı ise 500.000,- TL şeklindedir. Tabloda da yer aldığı üzere kanun koyucunun 7440 sayılı Kanunun Geçici 1’nci maddesinde yer alan şartları sağlamış olan mükellefin 2022 yılına ilişkin matrah artırım başvurusu yapmasında bir engel bulunmamaktadır.

√ 3. örnekte mükellef 2021 yılında 750.000,- TL Kurumlar Vergisi Matrahı, 2022 3’ncü Geçici Vergi Döneminde ise 750.000,- TL Geçici Vergi Matrahı beyan etmiştir. 2022 yılı Kurumlar Vergisi Matrahı ise 1.250.000,- TL şeklindedir. Tabloda da yer aldığı üzere kanun koyucunun 7440 sayılı Kanunun Geçici 1’nci maddesinde yer alan şartları sağlamadığı aşikar durumda olduğundan söz konusu mükellefin 2022 yılına ilişkin matrah artırım talebinde bulunması mümkün değildir, kaldı ki vergi dairesi tarafından da yapılan başvurunun kabul edilmemesi gerekir.

√ 4. örnekte mükellef 2021 yılında 20.000.000,- TL Kurumlar Vergisi Matrahı, 2022 3’ncü Geçici Vergi Döneminde ise 500.000,- TL Geçici Vergi Matrahı beyan etmiştir. 2022 yılı Kurumlar Vergisi Matrahı ise 5.000.000,- TL şeklindedir. Tabloda da yer aldığı üzere kanun koyucunun 7440 sayılı Kanunun Geçici 1’nci maddesinde yer alan şartları sağlamadığı aşikar durumda olduğundan söz konusu mükellefin 2022 yılına ilişkin matrah artırım talebinde bulunması mümkün değildir, kaldı ki vergi dairesi tarafından da yapılan başvurunun kabul edilmemesi gerekir.

Belirtilen örnekler tamamen 7440 sayılı Kanunun Geçici 1’nci maddesi doğrultusunda hazırlanmış olup, kanun koyucu şartları oldukça sarih bir şekilde oluşturmuş ve karşılaştırma gayesi ile hesaplama anahtarını da hiçbir tartışmaya mahal vermeyecek şekilde hükme bağlamıştır.

[vc_row][vc_column][vc_message message_box_style=”solid-icon” style=”square” message_box_color=”success”] Excel Hesaplama Tablosu İçin Tıklayınız [/vc_message][vc_column_text]

II. BAŞVURULARIN GEÇERLİLİĞİ

7440 sayılı Kanunun ilgili hükümleri doğrultusunda Gelir ve Kurumlar Vergisi mükelleflerinin 2018, 2019, 2020, 2021 ve 2022 yıllarına ilişkin olmak üzere belli oran veya tutarlarda bildirimde bulunmaları halinde ilgili yıllara ilişkin tarhiyat yapılmayacaktır.

Çalışmamızın giriş bölümünde de yer verildiği üzere 7440 sayılı Kanunun Geçici 1’nci maddesi ile getirilen 2022 yılı matrah artırımı üzerinde durulacaktır.

Kanunun Geçici 1’nci maddesi kapsamında yer alan şartların yokluğu halinde 2022 yılına ilişkin matrah artırımı başvurusu yapılması mümkün değildir. Vergi idaresinin her bir mükellefin başvurusu sırasında elektronik ortamda söz konusu başvuruları anında tetkik etmek suretiyle (ki bu husus bilgi işlem ortamında olabildiğince basit durumdadır) kanun hükümlerine aykırı başvuruları kabul etmemesi gerekmektedir.

Vergi idaresinin kanun hükümlerine uymaksızın yapılan başvuruları kabulü halinde, “başvurular geçerli midir?” sorusu akla gelmektedir. Kanaatimizce, 2022 yılına ilişkin olarak kanun hükümlerine aykırı olarak yapılan başvuruların tamamının geçersiz olduğunu söylemek, kanun koyucunun iradesi doğrultusunda doğru olacaktır.

III. VERGİ İDARESİNİN EK VERGİ TALEBİ

Vergi idaresi, 2022 yılına ilişkin matrah artırımı başvurusunda bulunan ve Kanun’da yer alan şartları sağlamayan sürekli vergi mükelleflerinden 2022 yılı Gelir ve Kurumlar Vergisi Beyannamelerini düzeltmelerini istemekte dolayısıyla olmayan bir kazancın düzeltme yolu ile vergisini talep etmektedir.

Gelir ya da Kurumlar Vergisi Mükellefleri 2022 yılına ilişkin yıllık beyannamelerini vermiş durumda ve bu beyannamelerde yer alan kazançların gerçek kazançları olduğunu beyan etmektedirler.

Vergi idaresince bir inceleme yapılmadan, kazancın gerçeği yansıtıp yansıtmadığı yönünde bir tespit yapılmadan ilave tarhiyat yapılabilir mi? sorusuna olumsuz yanıt vermek gerekmektedir. Aksi durumda bu yeni vergi koymak sonucunu ortaya çıkarabilecektir.

Anayasanın “Vergi Ödevi” başlıklı 73’cü maddesi; “…Vergi, resim, harç ve benzeri malî yükümlülükler kanunla konulur, değiştirilir veya kaldırılır” hükmünü içermektedir. Buradan hareketle vergi ancak ve ancak kanunla konulabilmektedir. Bu hüküm doğrultusunda durum değerlendirmesi yapıldığında, vergi idaresi “2022 yılına ilişkin gelir ya da kurumlar vergisi beyannamelerinizi düzeltin” demekte, dolayısıyla yeni bir vergi talebinde bulunmaktadır.

Vergi idaresinin çalışma konusu somut olayla bağlantılı olarak ilave bir vergi talebinde bulunmasının yasal karşılığı ne yazık ki bulunmamaktadır.

Yukarıda yer alan ifadeye tekrar döndüğümüzde vergi mükellefleri 2022 yılına ilişkin beyannamelerini vermiş olup, bu beyanlarının gerçek olduğunu da ifade etmektedirler. Buna bağlı olarak idare, düzeltme beyannamesi vermeyen ya da vermek istemeyen mükelleflere ise cezalı tarhiyat yapılacağını bildirmektedir. Oysa vergi idaresi 7440 sayılı Kanunun başvurusu ile bağlantılı olarak elektronik ortamda bir kontrol mekanizması koymuş olsa idi, koşulları taşımayan mükellefler başvuru yapamayacak ve şu anda yaşanan ihtilaflar da yaşanmamış olacaktı.

IV. 2022 YILI KURUMLAR VERGİSİ BEYANNAMESİNİN DURUMU SONUÇLARI

Yukarıda da detaylandırıldığı üzere vergi idaresi, Kanunda yer alan koşulları taşımadığı halde başvuru yapan vergi mükelleflerinden 2022 yılı Kurumlar Vergisi Beyannamesinin düzeltilmesini talep etmektedir.

Kanun koyucu, 2022 yılı matrah artırımında bulunulabilmesi için yıllık gelir ve kurumlar vergisi beyannamesinin verilmesini ön şart olarak belirlemiş durumdadır.

Bu cümleden hareketle 2022 yılına ilişkin gelir ya da kurumlar vergisi matrah artırımı başvurusundan önce durumları Kanun hükümlerine uygun olan mükelleflerin başvurularının geçerli olduğu, ancak Kanunun Geçici 1’nci maddesine uygun düşmeyen matrah artırım taleplerinin geçersiz olduğunu değerlendirmekteyiz.

Kanun hükümlerine aykırılık ortada iken vergi idaresi tarafından mükellef lehine davranış içerisinde olma gayreti ile Kanunun öngörmediği bir işlemin tesis edilmemesi gerektiği kanaatini taşımaktayız.

SONUÇ

İşletmeler bir muhasebe döneminde oluşturdukları gelirlerden söz konusu gelirleri elde etmek gayesi ile katlandıkları gider ve maliyetlerin tenzili ile vergi mevzuatının uygun bulduğu indirim, istisna ve ilaveleri de dikkate almak suretiyle yıllık kazanç beyannamesi (Gelir ya da Kurumlar Vergisi Beyannamesi) vermekte ve prensip olarak da beyanlarını gerçeği yansıtacak şekilde yapmaktadırlar.

Ülkemizde yüce Meclisimiz tarafından konuşma dilinde “Vergi Affı” olarak adlandırılan yasal düzenlemeler yapılmaktadır. Bu düzenlemelerin sonuncusu “7440 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” ile yapılmıştır.

Düzenleme kapsamına 2022 yılına ilişkin matrah artırımı da Kanunun Geçici 1. maddesi ile dahil edilmiş olmakla birlikte 2022 yılına ilişkin Gelir ve Kurumlar Vergisi matrah artımı yapılabilmesi için şartlar aynı maddede belirlenmiş durumda olduğundan önceki bölümler de yer verildiği üzere Kanunun Geçici 1’nci maddesinde yer alan şartların olmaması durumunda yapılan başvuruların geçersiz olduğu,

Vergi idaresinin başvuru aşamasında yapmadığı ya da oluşturmadığı bir kontrol sistemi nedeniyle mükellefleri zora sokacak eylemlerden vazgeçmesi, yeni bir vergi ihdası anlamına da gelebilecek tarhiyatlardan vazgeçmesi ve bu durumda olan mükelleflere başvurularının geçersiz olduğunu bildirmesinin daha anlamlı olacağı değerlendirilmektedir. Aksi durum mükellef lehine düşünülen uygulamaların olumsuz sonuçlar meydana getirmesine sebep olabilecektir.

Dip Notlar:

[1] Aksaray Üniversitesi, İ.İ.B.F., İşletme Bölümü Muhasebe ve Finansman A.B.D. Öğretim Üyesi.

[2] Jandarma ve Sahil Güvenlik Akademisi Güvenlik Bilimleri Fakültesi Hukuk Bilimleri Bölümü İdare Hukuku Anabilim Dalı Dr. Öğretim Görevlisi.

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”]

Bu makalenin tüm hakları www.alomaliye.com’a aittir. İktibas belirtilmeden ve linkimiz verilmeden (kaynak belirtilmeden) tamamı ya da bir kısmı herhangi bir ortamda (yazılı-görsel-işitsel-sanal-bulut-eğitim vb. ortamlar) kullanılamaz. Aksi kullanımlarda gerekli yasal işlemler yapılır.

[/vc_message][vc_column_text]