Asgari İşçilik 2026 Rehberi

Vergi, SGK, İPC, Uzlaşma, Örnek Hesaplamalar ve SSS

16 Mayıs 2026 tarihli Resmî Gazete’de yayımlanan yönetmelik değişikliğiyle birlikte asgari işçilik uygulaması yeniden şekillendi. Özel inşaatlar ve ihale konusu işlerde araştırma işleminin tanımı genişletildi, yıllara sâri inşaatlarda “aritmetik ortalama” yöntemine geçildi ve en az iki yıl sigortalı bildirilmeyen dosyalar için re’sen araştırma yetkisi düzenlendi. Bu rehber; asgari işçiliği SGK, vergi, idari para cezaları, uzlaşma, asgari işçilik oranları ve diğer mevzuat başlıkları altında 2026 yılı düzenlemeleri ışığında ele almaktadır. (Değişiklik 16.05.2026 tarihinde yürürlüğe girmiştir.)

Anahtar Kelimeler (Keywords): Asgari işçilik, asgari işçilik 2026, asgari işçilik oranları, SGK asgari işçilik, ilişiksizlik belgesi, asgari işçilik uzlaşma, fark işçilik, idari para cezası 2026

Özet

işin yürütümü için Kuruma bildirilmesi beklenen asgari prime esas kazanç ve buna bağlı işçilik düzeyi

Asgari işçilik, bir işin emsaline, niteliğine, kapsam ve kapasitesine göre yürütülebilmesi için Sosyal Güvenlik Kurumu’na (SGK) bildirilmesi beklenen asgari prime esas kazanç ve buna bağlı işçilik düzeyini, prime esas kazanç tutarını ve çalışma süresini ifade eden bir kavramdır. Uygulamanın hukuki dayanağı 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun “Asgari işçilik uygulaması ve uzlaşma” başlıklı 85. maddesi ile Sosyal Sigorta İşlemleri Yönetmeliği’nin 110, 111 ve 112. maddeleridir.

2026 yılı bakımından üç temel gelişme öne çıkmaktadır:

Birincisi, 03.02.2026 tarihli ve 33157 sayılı Resmî Gazete’de yayımlanan tebliğ ile yapı yaklaşık birim maliyetleri güncellenmiştir.

İkincisi, 01.01.2026 itibarıyla aylık brüt asgari ücretin 33.030,00 TL olarak belirlenmesi, hem prim hesaplarını hem de asgari ücrete endeksli idari para cezalarını yukarı taşımıştır.

Üçüncüsü, 16.05.2026 tarihli ve 33255 sayılı Resmî Gazete’de yayımlanan “Sosyal Sigorta İşlemleri Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik” ile asgari işçilik araştırma işleminin tanımı, birim maliyet hesabı, iş bitim tarihinin tespiti, re’sen araştırma ve eksiltme kuralları yeniden düzenlenmiştir. (Prim oranındaki 1 puanlık artış, 2026’da işveren MYÖ payının %11’den %12’ye çıkarılmasından kaynaklanmaktadır)

Vergi boyutunda asgari işçilik hesabı, ihale konusu işlerde Katma Değer Vergisi hariç toplam istihkak tutarı, özel inşaatlarda ise inşaat maliyeti üzerinden yapılmakta; işçilik faturalarında tevkifat uygulanmakta, eksik bildirilen işçilik nedeniyle sonradan ödenen sigorta primlerinin gider olarak dikkate alınıp alınamayacağı; ödemenin zamanı, ilgili vergilendirme dönemi ve vergi mevzuatı hükümleri çerçevesinde ayrıca değerlendirilmelidir.

İdari para cezaları 5510 sayılı Kanun’un 102. maddesinde düzenlenmekte ve 2026 yılı için 33.030,00 TL brüt asgari ücret esas alınarak hesaplanmaktadır. Uzlaşma ise yalnızca devamlı mahiyetteki işyerlerinde müfettiş incelemesi sonucu ortaya çıkan fark prim ve önerilen idari para cezalarını kapsamaktadır.

Giriş

Asgari işçilik uygulaması, SGK’nın kayıt dışı istihdamla mücadele yöntemlerinden biri olup, temel amacı geçmiş dönemde eksik bildirildiği tespit edilen prime esas kazançlara ait sigorta primlerinin işverenlerden tahsil edilmesidir. Geçmişte “ölçümleme” olarak adlandırılan yöntem, 1994 sonrasında tüm sektörleri kapsayacak biçimde modernize edilmiş ve 01.10.2008 tarihinde yürürlüğe giren 5510 sayılı Kanun’un 85. maddesinde bugünkü çerçevesine kavuşmuştur.

Uygulama üç ana alanda işlemektedir: özel nitelikteki inşaat işyerleri, kamu idareleri ile bankalar tarafından ihale mevzuatına göre yaptırılan işler ve devamlı mahiyetteki işyerleri. İlk iki grupta SGK; ilişiksizlik belgesi düzenlenebilmesi için işverence yeterli işçilik bildirilip bildirilmediğini araştırmakta, üçüncü grupta ise müfettiş denetimi yoluyla aynı tespiti yapmaktadır.

Bu rehber, asgari işçiliği 2026 yılı mevzuatı çerçevesinde; kavramsal çerçeve, SGK boyutu, asgari işçilik oranları ve %25 eksiltme, vergi boyutu, idari para cezaları, uzlaşma ve ilişiksizlik belgesi başta olmak üzere diğer mevzuat başlıkları altında ele almaktadır.

Asgari İşçilik Kavramı Ve Hukuki Dayanağı

Asgari işçilik; bir işin emsaline, niteliğine, kapsam ve kapasitesine göre işin yürütümü açısından gerekli olan en az sigortalı sayısına, sigorta primine esas kazanç tutarına ve çalışma süresine uygun olarak işverence Kuruma yeterli işçilik bildirilip bildirilmediğinin tespitine yönelik bir uygulamadır.[1]

Uygulamanın hukuki dayanağını 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun “Asgari işçilik uygulaması ve uzlaşma” başlıklı 85. maddesi oluşturmaktadır. Usul ve esaslar ise 12.05.2010 tarihli ve 27579 sayılı Resmî Gazete’de yayımlanan Sosyal Sigorta İşlemleri Yönetmeliği’nin 110. maddesi (ihale konusu işler), 111. maddesi (özel nitelikteki inşaatlar) ve 112. maddesinde (re’sen ve tescil edilmemiş işler) düzenlenmiştir.[2]

Asgari işçilik tutarının belirlenmesinde üç yöntem bulunmaktadır: ilgili ünitelerce yapılan araştırma (ön değerlendirme), Kurumun denetim ve kontrolle görevli memurlarınca (müfettiş/denetmen) yapılan tespitler ile serbest muhasebeci mali müşavirler (SMMM) ve yeminli mali müşavirlerce (YMM) düzenlenen işyeri kayıtlarının incelenmesine dayalı raporlar.

SGK Boyutu: İhale Konusu İşler

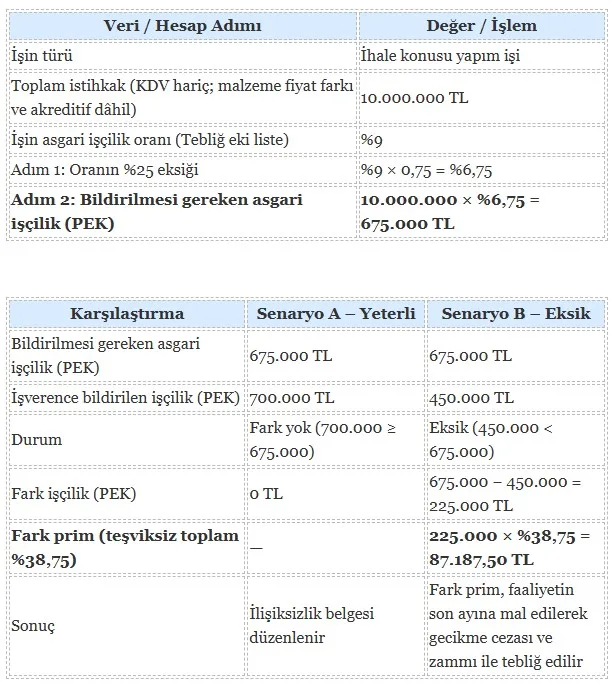

Kamu idareleri, döner sermayeli kuruluşlar, kanunla kurulan kurum ve kuruluşlar ile bankalar tarafından ihale mevzuatına göre yaptırılan işlerde ünitece yapılacak araştırma; işin kesin kabulünün ya da geçici kabulünün noksansız yapıldığı tarihten sonra ve işverene ödenmesi gereken Katma Değer Vergisi hariç, malzeme fiyat farkı ve akreditif bedeli dâhil toplam istihkak tutarına, işin asgari işçilik oranının %25 eksiği uygulanmak suretiyle yapılır.[3]

Temel formül şu şekildedir: Bildirilmesi gereken asgari işçilik = Toplam İstihkak Tutarı (KDV hariç) × Asgari İşçilik Oranının %25 Eksiği. İşverenin bildirdiği işçilik, formülle hesaplanan tutara eşit veya fazla ise ilişiksizlik belgesi düzenlenir. Bildirilen işçilik daha az ise fark işçilikten kaynaklı prim borcu, faaliyet süresinin son ayına mal edilerek tahakkuk ettirilir ve gecikme cezası ile gecikme zammı birlikte işverene tebliğ edilir.

Örnek Hesaplama

Aşağıdaki tablolar, ünitece yapılan araştırmadaki (%25 eksiltmeli) formülü; toplam istihkakı 10.000.000 TL ve asgari işçilik oranı %9 varsayılan örnek bir ihale konusu yapım işi üzerinden somutlaştırmaktadır.

Not: %38,75 oranı, (oran iş kollarına göre değişiklik gösterebilir) 2026’da geçerli teşviksiz toplam prim oranıdır (işçi %15 + işveren %23,75); 2025’te %37,75 olan oran, işveren MYÖ payının %11’den %12’ye yükseltilmesiyle 1 puan artmıştır. İmalatta 5 puanlık, imalat dışında 2 puanlık 5510/81-ı teşviki uygulanabilen hâllerde işverene yansıyan oran düşer; kamu ihalelerinde ise bu teşvik uygulanmaz. Bu örnek, ünitece yapılan araştırmaya (%25 eksiltmeli) ilişkindir; müfettiş/denetmen veya meslek mensubu incelemesinde %25 eksiltme uygulanmaz, bunun yerine işçilik faturaları hakedişten düşülür. Oran ve tutarlar örnek amaçlıdır.

SGK Boyutu: Özel Nitelikteki İnşaat İşyerleri

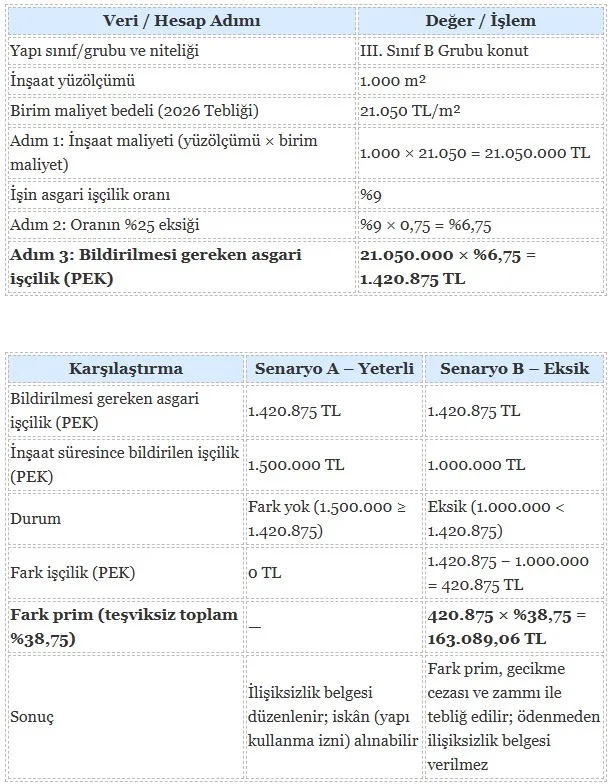

Gerçek veya tüzel kişiler ile tüzel kişiliği haiz olmayan kurum ve kuruluşlar tarafından yapılan özel nitelikteki inşaat işyerleri hakkında ünitece yapılacak araştırma; inşaat maliyetine, Kurumca yayımlanan tebliğ ile belirlenen asgari işçilik oranının %25 eksiği uygulanmak suretiyle yapılır.[4]

İnşaat maliyeti, ruhsatnamede yazılı yüzölçümü ile birim maliyet bedelinin çarpımı suretiyle hesaplanır: İnşaat Maliyeti = İnşaat Yüzölçümü (m²) × Birim Maliyet Bedeli. Bildirilmesi gereken prime esas kazanç tutarı ise bu maliyete asgari işçilik oranının %25 eksiğinin uygulanmasıyla bulunur. Birim maliyet bedelleri, her yıl inşaatın sınıf ve grubuna göre Çevre, Şehircilik ve İklim Değişikliği Bakanlığınca tespit edilir. 2026 yılı için geçerli bedeller, 03.02.2026 tarihli ve 33157 sayılı Resmî Gazete’de yayımlanan “Mimarlık ve Mühendislik Hizmet Bedellerinin Hesabında Kullanılacak Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğ” ile belirlenmiştir.[5]

Örnek Hesaplama

Aşağıdaki tablolar, özel inşaat formülünü; 1.000 m² yüzölçümlü, III. Sınıf B Grubu bir konut örneği üzerinden somutlaştırmaktadır. Bu yapı sınıfı için 2026 yılı yapı yaklaşık birim maliyet bedeli 21.050 TL/m², işin asgari işçilik oranı ise örnek amaçlı %9 varsayılmıştır.

Not: 21.050 TL/m² birim maliyet, 2026 Tebliği’nde III. Sınıf B Grubu yapılar için öngörülen bedeldir; gerçek hesapta yapının ruhsattaki sınıf ve grubuna karşılık gelen bedel esas alınır. %38,75, teşviksiz toplam prim oranıdır (işçi %15 + işveren %23,75); imalat dışı 2 puanlık veya imalat 5 puanlık MYÖ işveren teşviki uygulanabilen hâllerde işverene yansıyan oran düşer; ancak bu teşvikler ihale ve yapım işlerinde çoğunlukla uygulanmaz. Bu örnek, ünitece yapılan ön değerlendirmeye (%25 eksiltmeli) ilişkindir; müfettiş/denetmen veya meslek mensubu incelemesinde %25 eksiltme uygulanmaz, bunun yerine işçilik faturaları maliyet bedelinden düşülür. Oran ve tutarlar örnek amaçlıdır.

SGK Boyutu: Devamlı Mahiyetteki İşyerleri

İşverenin; işin emsaline, niteliğine, kapsam ve kapasitesine göre gerekli olan sigortalı sayısının, çalışma süresinin veya prime esas kazanç tutarının altında bildirimde bulunduğunun saptanması halinde, işin yürütümü için gerekli asgari işçilik miktarı; yapılan işin niteliği, kullanılan teknoloji, işyerinin büyüklüğü, benzer işletmelerde çalıştırılan sigortalı sayısı ile ilgili meslek veya kamu kuruluşlarının görüşü gibi unsurlar dikkate alınarak Kurumun denetim ve kontrolle görevli memurlarınca tespit edilir.[6] Devamlı işyerlerinde asgari işçilik incelemesi, yıllık denetim programı kapsamında ve kayıt dışı istihdamın yoğun olduğu sektörlere öncelik verilerek yürütülür.

Örnek Hesaplama

Devamlı işyerlerinde, ihale ve özel inşaat işlerinden farklı olarak %25 eksiltme, birim maliyet ya da asgari işçilik oranı listesi uygulanmaz; gerekli asgari işçilik, müfettiş/denetmen tarafından emsal işletme, kapasite, kullanılan teknFoloji ve çalışan sayısı gibi ölçütlere göre tespit edilir. Aşağıdaki tablolar, 12 aylık bir inceleme dönemine ilişkin örnek bir tekstil/konfeksiyon atölyesi üzerinden bu yöntemi somutlaştırmaktadır.

Not: Devamlı işyerlerinde asgari işçilik, sabit bir oran veya birim maliyetle değil; müfettiş/denetmen değerlendirmesiyle, somut olayın özelliklerine göre belirlenir. Buradaki gerekli işçilik, fark işçilik ve tutarlar tamamen örnek amaçlıdır. %38,75, teşviksiz toplam prim oranıdır (işçi %15 + işveren %23,75); uygulanabilen teşvikler oranı düşürebilir. İdari para cezası ile gecikme cezası ve gecikme zammı, fark primden ayrıdır ve duruma göre değişir. İhale ve özel inşaat işlerinden farklı olarak burada %25 eksiltme uygulanmaz.

16 Mayıs 2026 Tarihli Yönetmelik Değişikliği

16.05.2026 tarihli ve 33255 sayılı Resmî Gazete’de yayımlanan “Sosyal Sigorta İşlemleri Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik” ile ihale konusu işler ve özel nitelikteki inşaat işyerlerine yönelik usul ve esaslarda kapsamlı değişiklikler yapılmıştır.[7]

Birinci olarak, “asgari işçilik araştırma işlemi” tanımı yeniden düzenlenmiştir. Yeni tanıma göre işlem; asgari işçilik hesaplaması yapılıp yapılmayacağının değerlendirilmesi, hesaplama yapılacaksa yeterli işçilik bildirilip bildirilmediğinin kontrolü ve hesaplama aşamalarını kapsayacak şekilde genişletilmiştir.

İkinci olarak, aynı işveren tarafından yaptırılan ve birden fazla yapı ruhsatı bulunan özel nitelikteki bina inşaatı işyerlerinde; parsellerin bitişik ya da yakın olması, işveren tarafından ilk işin başlangıç tarihinden itibaren altı aylık süre içinde talepte bulunulması ve sigortalıların birbirine karışması şartlarının birlikte gerçekleşmesi halinde, inşaatların tek sicil numarası altında yürütülmesine izin verilebileceği düzenlenmiştir.

Üçüncü olarak, ihale konusu işlerde geçici kabulün noksansız yapılmasına rağmen toplam istihkak tutarının bildirilmemesi ve işverence talep edilmesi halinde, ödenen hakediş tutarı üzerinden araştırma yapılabileceği; ancak bu durumda ilişiksizlik belgesi düzenlenmeyeceği, toplam istihkak sonradan bildirildiğinde önceki araştırma tutarı düşülerek kalan kısım için incelemenin tamamlanacağı hükme bağlanmıştır.

Dördüncü olarak, inşaat maliyetinin hesabında birim maliyet bedeli yöntemi değiştirilmiştir. Başladığı yıl içinde bitirilen inşaatlarda, inşaatın bittiği tarihte geçerli birim maliyet bedeli esas alınacaktır. Başladığı yıldan sonraki yıllarda bitirilen inşaatlarda ise, inşaatın bitirildiği yıl hariç olmak üzere, başlangıç yılı ile bitiş yılı arasındaki tüm yıllara ait birim maliyet bedellerinin aritmetik ortalaması dikkate alınacaktır.

Beşinci olarak, kapanma, terk veya tasfiye olmadığı hâlde en az iki yıl süreyle sigortalı çalıştırılmadığı tespit edilen özel nitelikteki inşaat işyerlerinde, sigortalı çalıştırılmaya son verilen tarih itibarıyla ünitece re’sen araştırma işlemi yapılacağı düzenlenmiştir.

Altıncı olarak, tescil edilmemiş veya tescil edilmiş olmakla birlikte işçilik bildiriminde bulunulmamış ihale konusu işler ile özel nitelikteki inşaat işyerlerinde, ünitece yapılan araştırma işleminde esas alınan asgari işçilik oranında %25 eksiltme yapılmayacağı hüküm altına alınmıştır. Ayrıca ihale konusu ve özel nitelikteki inşaat işlerinde hangi hâllerde ünitece araştırma işlemi yapılacağının Kurumca belirleneceği düzenlenmiştir.

İş bitim tarihinin tespitine ilişkin olarak; ihale makamınca onaylanmış geçici kabul tutanağında eksik veya kusur bulunmadığının belirtilmesi hâlinde tutanaktaki tarih, eksik veya kusur tespit edilmesi hâlinde ise bu eksikliklerin tamamlandığı tarih iş bitim tarihi olarak kabul edilecektir. Kabul prosedürü bulunmayan işlerde idarenin bildirdiği tarih esas alınacaktır. Yönetmelik, yayımı tarihinde yürürlüğe girmiştir.

Asgari İşçilik Oranları ve %25 Eksiltme Uygulaması

Asgari işçilik oranı; Kurum bünyesinde oluşturulan Asgari İşçilik Tespit Komisyonunca, ihale konusu işler ve özel bina inşaatı işyerleri için yapılacak incelemede dikkate alınacak en az işçilik tutarının hesaplanacağı orandır. Komisyon; Kurum teknik elemanlarından dört üye, işçi ve işveren konfederasyonlarınca görevlendirilecek iki üye ve Türkiye Odalar ve Borsalar Birliğinden bir üye olmak üzere toplam yedi teknik elemandan oluşur.[8] Asgari İşçilik Oranları Listesi’nde yer almayan işler için orana ilişkin tespit, bu komisyonca yapılır.

Eksiltme uygulaması, incelemeyi yapan mercie göre farklılaşmaktadır. Ünitece (Sosyal Güvenlik Merkezi/İl Müdürlüğü) yapılan ön değerlendirmede, listede belirtilen asgari işçilik oranının %25 eksiği esas alınır. Buna karşın Kurumun denetim ve kontrolle görevli memurlarınca (müfettiş/denetmen) ya da meslek mensuplarınca (SMMM/YMM) yapılan incelemelerde asgari işçilik oranında herhangi bir eksiltme yapılmaz; bu indirim yerine işçilik içeren faturalar dikkate alınarak ihaleli işlerde hakediş bedelinden, özel inşaatlarda maliyet bedelinden düşülür.[9] 16.05.2026 tarihli değişiklikle, tescil edilmemiş veya işçilik bildiriminde bulunulmamış işyerlerinde ünitece yapılan araştırmada da %25 eksiltmenin uygulanmayacağı düzenlenmiştir.

Vergi Boyutu

Asgari işçilik uygulaması doğrudan bir vergisel müessese olmamakla birlikte, vergi mevzuatıyla çok sayıda kesişim noktası bulunmaktadır.

Katma Değer Vergisi açısından, ihale konusu işlerde asgari işçilik hesabına esas toplam istihkak tutarı Katma Değer Vergisi hariç olarak dikkate alınır; malzeme fiyat farkı ve akreditif bedeli matraha dâhildir.[10] Yapım işleri ile işgücü temin hizmetlerinde, Katma Değer Vergisi Genel Uygulama Tebliği uyarınca kısmi tevkifat uygulanmaktadır; işgücü temin hizmetlerinde tevkifat oranı 9/10 olarak uygulanır.[11]

Gelir ve kurumlar vergisi açısından, asgari işçilik incelemesi sonucunda tespit edilen eksik işçilik çoğunlukla kayıt dışı ücret ödemesine işaret ettiğinden, gelir vergisi stopajı ve damga vergisi yönünden de risk doğurabilmektedir. Diğer yandan, eksik bildirilen işçilik üzerinden ödenen fark sigorta primleri, ilgili dönemde gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınabilmektedir.

İlişiksizlik belgesinin düzenlenebilmesi için ihale konusu işle ilgili sigorta primi ve işsizlik sigortası priminin yanı sıra; idari para cezası, fark işçilik üzerinden hesaplanan prim, damga vergisi ile eski dönemlere ilişkin eğitime katkı payı ve özel işlem vergisi ile bunlara ilişkin gecikme cezası, gecikme zammı ve diğer ferîlerden oluşan borcun bulunmaması gerekmektedir.[12]

Not: Eğitime katkı payı ve özel işlem vergisi 2004’te kaldırılmıştır; SGK yalnızca geçmiş dönem borcu varsa arar.

İdari Para Cezaları (2026)

Sosyal güvenlik mevzuatına aykırılık hâlinde uygulanan idari para cezaları, 5510 sayılı Kanun’un 102. maddesinde düzenlenmiştir. Cezaların hesabında, genel prensip olarak fiilin işlendiği tarihte geçerli aylık brüt asgari ücret esas alınır. 2026 yılı için bu tutar 33.030,00 TL’dir; dolayısıyla asgari ücretteki artış idari para cezalarını da otomatik olarak yükseltmektedir.[13]

Sigortasız işçi çalıştırma hâlinde, işe giriş bildirgesi verilmeyen her işçi için ceza 2026 brüt asgari ücreti olan 33.030,00 TL’den başlar; tespitin Kurumun denetim görevlilerince yapılması hâlinde bu tutar iki katına, yani 66.060,00 TL’ye çıkar. Bir işçinin hiç bildirilmemesi durumunda işyeri bildirgesi, işe giriş bildirgesi ve aylık prim hizmet belgesinden kaynaklı cezalar birlikte gündeme gelebilmekte; üçlü ceza örneğinde tutar 3 × 33.030,00 = 99.090,00 TL’ye, denetim görevlisi tespitinde ise 3 × 2 × 33.030,00 = 198.180,00 TL’ye ulaşabilmektedir.[14]

Not: Sigortasız işçi çalıştırılması veya bildirim yükümlülüklerine aykırılık hâllerinde uygulanacak idari para cezalarının tutarı; ihlalin niteliğine, hangi bildirimin verilmediğine veya geç verildiğine, tespitin şekline ve ilgili dönem mevzuatına göre değişiklik gösterebilir. İşe giriş bildirgesi, işyeri bildirgesi ve prim bildirimi yükümlülüklerine ilişkin yaptırımlar bazı durumlarda birlikte değerlendirilebildiğinden toplam idari para yükü artabilmektedir. Bu bölümde yer alan hesaplamalar yalnızca örnekleme amacı taşımaktadır.

İşyeri defter, kayıt ve belgelerinin Kurumca yapılan yazılı ihtara rağmen on beş gün içinde mücbir sebep olmaksızın ibraz edilmemesi hâlinde, bilanço esasına göre defter tutmakla yükümlü olanlar için ceza aylık brüt asgari ücretin on iki katına kadar çıkabilmektedir. İdari para cezalarının; SGK’ya itiraz edilmeden veya yargı yoluna başvurulmadan önce, tebliğ tarihinden itibaren on beş gün içinde peşin ödenmesi hâlinde dörtte üçü tahsil edilir (dörtte bir indirim, %25 peşin ödeme indirimi). Peşin ödeme, cezaya karşı yargı yoluna başvurma hakkını etkilemez. İdari para cezaları, fiilin işlendiği tarihten itibaren işleyen on yıllık zamanaşımı süresine tabidir.[15] İdari para cezası, geriye dönük prim asılları, gecikme zammı ve faizinden ayrıdır; bunlar cezaya ek olarak tahsil edilir.

Not: Tutarlar yalnızca hesaplama mantığını göstermek amacıyla örnek niteliğindedir; bağlayıcı ceza tutarı olarak değerlendirilmemelidir.

Uzlaşma

Asgari işçilik incelemelerinde uzlaşma, 5510 sayılı Kanun’un 85. maddesine dayanılarak çıkarılan ve 01.10.2008 tarihinden geçerli olmak üzere yürürlüğe giren “Asgarî İşçilik İncelemelerinde Uzlaşma Yönetmeliği” çerçevesinde yürütülür.[16]

Uzlaşmanın kapsamı sınırlıdır. Uzlaşma; yalnızca Kurumun denetim ve kontrolle görevli memurları tarafından devamlı mahiyetteki işyerlerinde yapılan asgari işçilik incelemesi sonucunda tespit edilen ve sigortalılara mal edilemeyen fark/eksik sigorta primine esas kazanç matrahı üzerinden, gecikme cezası ve gecikme zammı ile birlikte hesaplanacak sigorta primini ve buna bağlı uygulanacak idari para cezalarını kapsar. Bir başka deyişle, ünitece yapılan ön değerlendirme (araştırma) işlemleri uzlaşmanın konusu değildir.

Uzlaşmanın kapsamı sınırlıdır. Uzlaşma; yalnızca Kurumun denetim ve kontrolle görevli memurları tarafından devamlı mahiyetteki işyerlerinde yapılan asgari işçilik incelemesi sonucunda tespit edilen ve sigortalılara mal edilemeyen fark/eksik sigorta primine esas kazanç matrahı üzerinden, gecikme cezası ve gecikme zammı ile birlikte hesaplanacak sigorta primini ve buna bağlı uygulanacak idari para cezalarını kapsar. Bir başka deyişle, ünitece yapılan ön değerlendirme (araştırma) işlemleri uzlaşmanın konusu değildir.(16.05.2026 tarihli yönetmelik değişikliği uzlaşma kapsamını değiştirmemiştir.)

Müfettiş, inceleme esnasında işverene, kanuni temsilcisine veya vekiline uzlaşma hakkının bulunduğunu hatırlatır. Uzlaşma görüşmelerinde işveren veya vekili, bağlı olduğu meslek odasından bir temsilci ve 3568 sayılı Kanun’a göre kurulan meslek odasından bir meslek mensubu bulundurabilir. Uzlaşılan prim ve idari para cezaları, uzlaşma tutanağının düzenlendiği tarihten itibaren bir ay içinde ödenir. İşveren, uzlaşılan idari para cezası tutarı için ayrıca peşin ödeme indiriminden yararlandırılmaz. Uzlaşılan tutarların bu sürede tam olarak ödenmemesi hâlinde uzlaşma bozulur; uzlaşılan tutarlar kazanılmış hak teşkil etmez ve işveren aynı konuda yeniden uzlaşma talep edemez.[17]

İlişiksizlik Belgesi Ve Diğer Mevzuat

İlişiksizlik belgesi; ilgililerin ihaleli işlerde kesin teminat ve hakedişlerini, özel bina inşaatlarında geçici iskân ve yapı kullanma izin belgelerini alabilmeleri için ilgili idarelere verilmek üzere Kurum tarafından düzenlenen soğuk damgalı belgedir. Valilikler, belediyeler, il özel idareleri ve ruhsat vermeye yetkili diğer merciler tarafından geçici iskân veya yapı kullanma izin belgesi verilmeden önce, ilgililerden Kurumca düzenlenmiş ilişiksizlik belgesinin istenmesi zorunludur.[18]

Bildirim yükümlülükleri yönünden; kamu idareleri, döner sermayeli kuruluşlar, kanunla kurulan kurum ve kuruluşlar ile bankalar, ihale yolu ile yaptırdıkları işleri üstlenenleri ve adreslerini on beş gün içinde Kuruma bildirmekle yükümlüdür. Valilikler, belediyeler ve ruhsat vermeye yetkili diğer merciler de yapı ruhsatı ve ruhsat niteliği taşıyan işlemlerine ilişkin bilgi ve belgeleri, verildiği tarihten itibaren bir ay içinde Kuruma bildirmek zorundadır. Asgari işçilik işlemlerinin uygulanmasıyla ilgili Kurumca istenilen bilgi ve belgeleri en geç bir ay içinde vermeyenlere, aylık asgari ücretin iki katı tutarında idari para cezası uygulanır.

Defter ve belge tutma yükümlülüğü bulunmayan işverenler tarafından yapılan ve ihale konusu olmayan bina; tamirat, tadilat, tesisat, güçlendirme ve yıkım işlerinde araştırma işlemi yapılmaz. Araştırmada, ihale konusu işlerde kesin/geçici kabulün noksansız yapıldığı, özel inşaatlarda ise inşaatın bitirildiği tarihe kadar Kuruma bildirilmiş işçilik miktarı dikkate alınır; işin başlangıç tarihinden önce ve bitim tarihinden sonra bildirilmiş prime esas kazanç tutarları ile gün sayıları araştırmada dikkate alınmaz.

Not: İlişiksizlik belgesi düzenlenmesinde Kuruma karşı bulunan prim ve bunlara bağlı fer’î borçların bulunup bulunmadığı ile ilgili mevzuatta öngörülen diğer yükümlülükler birlikte değerlendirilir.

Sonuç

Asgari işçilik, kayıt dışı istihdamla mücadele ve Kurum gelirlerinin korunması amacıyla işverenlerin Kuruma yeterli işçilik bildirip bildirmediğinin denetlendiği bir uygulamadır. 5510 sayılı Kanun’un 85. maddesi ile Sosyal Sigorta İşlemleri Yönetmeliği’nin 110, 111 ve 112. maddeleri çerçevesinde; özel inşaatlar, ihale konusu işler ve devamlı mahiyetteki işyerleri bakımından ayrı usuller işlemektedir.

2026 yılı, hem parametrik hem de yapısal değişikliklerin bir arada gerçekleştiği bir dönemdir. 01.01.2026 itibarıyla brüt asgari ücretin 33.030,00 TL’ye yükselmesi prim ve idari para cezası hesaplarını etkilemiş; 03.02.2026 tarihli tebliğ ile yapı yaklaşık birim maliyetleri güncellenmiş; 16.05.2026 tarihli yönetmelik değişikliği ile araştırma işleminin tanımı, birim maliyet hesabında aritmetik ortalama yöntemi, tek sicil numarası imkânı, hakediş esaslı araştırma, iş bitim tarihinin tespiti, re’sen araştırma ve eksiltme kuralları yeniden belirlenmiştir.

Vergi boyutuyla asgari işçilik; Katma Değer Vergisi matrahı, tevkifat, gider yazma ve ilişiksizlik belgesi için aranan vergi/prim borçlarının tasfiyesi noktalarında vergi mevzuatıyla iç içe geçmektedir. İdari para cezaları 5510 sayılı Kanun’un 102. maddesinde, uzlaşma ise genel kural olarak devamlı işyerlerinde müfettiş incelemesi sonucuna ilişkin olarak Asgarî İşçilik İncelemelerinde Uzlaşma Yönetmeliği’nde düzenlenmiştir. Bu çok katmanlı yapı, asgari işçilik dosyalarının SGK, vergi, idari para cezası ve uzlaşma boyutlarının bir bütün olarak değerlendirilmesini gerektirmektedir.

Not: Bu rehberde yer alan hesaplama örnekleri uygulama mantığını göstermek amacıyla hazırlanmıştır. Somut olaylarda işin niteliği, tespit yöntemi, ilgili dönem mevzuatı ve Kurum uygulamaları dikkate alınarak ayrıca değerlendirme yapılmalıdır.

[vc_row][vc_column][vc_message message_box_color=”juicy_pink”]FAQ – Sık Sorulan Sorular

Asgari işçilik nedir? Bir işin emsaline, niteliğine, kapsam ve kapasitesine göre yürütülebilmesi için gerekli olan en az sigortalı sayısını, prime esas kazanç tutarını ve çalışma süresini ifade eden; işverence Kuruma yeterli işçilik bildirilip bildirilmediğinin tespitine yönelik bir uygulamadır.

Asgari işçilik uygulamasının hukuki dayanağı nedir? 5510 sayılı Kanun’un 85. maddesi ile Sosyal Sigorta İşlemleri Yönetmeliği’nin 110, 111 ve 112. maddeleridir.

Asgari işçilik oranında %25 eksiltme her zaman uygulanır mı? Hayır. %25 eksiltme yalnızca ünitece yapılan ön değerlendirmede uygulanır. Müfettiş/denetmen ya da meslek mensubu incelemesinde eksiltme yapılmaz; bunun yerine işçilik faturaları dikkate alınır. Ayrıca 16.05.2026 değişikliği ile tescil edilmemiş veya işçilik bildiriminde bulunulmamış işlerde ünitece yapılan araştırmada da eksiltme yapılmamaktadır.

Özel inşaatta asgari işçilik nasıl hesaplanır? İnşaat maliyeti, yüzölçümü (m²) ile birim maliyet bedelinin çarpımıyla bulunur; bu maliyete asgari işçilik oranının %25 eksiği uygulanarak bildirilmesi gereken tutar hesaplanır. 2026 birim maliyet bedelleri 03.02.2026 tarihli ve 33157 sayılı Resmî Gazete tebliği ile belirlenmiştir.

16 Mayıs 2026 yönetmelik değişikliği yıllara sâri inşaatlarda neyi değiştirdi? Birden fazla yıla yayılan inşaatlarda maliyet hesabında, inşaatın bitirildiği yıl hariç olmak üzere başlangıç yılı ile bitiş yılı arasındaki tüm yıllara ait birim maliyet bedellerinin aritmetik ortalaması esas alınmaya başlanmıştır.

İlişiksizlik belgesi almak için hangi borçların ödenmesi gerekir?Sigorta primi, işsizlik sigortası primi, idari para cezası, fark işçilik üzerinden hesaplanan prim, damga vergisi ile (eğitime katkı payı ve özel işlem vergisi 2004’te kaldırılmıştır; SGK yalnızca geçmiş dönem borcu varsa arar) eski dönemlere ilişkin eğitime katkı payı ve özel işlem vergisi ile bunlara ilişkin gecikme cezası, gecikme zammı ve diğer ferîlerden oluşan borcun bulunmaması gerekir.

2026 yılında sigortasız işçi çalıştırma cezası ne kadardır? İşe giriş bildirgesi verilmeyen her işçi için 33.030,00 TL’den başlar; tespitin Kurumun denetim görevlilerince yapılması hâlinde 66.060,00 TL’ye çıkar. İşyeri bildirgesi ve aylık prim hizmet belgesi cezalarıyla birlikte tutar daha da artabilir.

İdari para cezasında peşin ödeme indirimi var mıdır? Evet. İtiraz veya yargı yoluna başvurulmadan önce tebliğden itibaren on beş gün içinde peşin ödenmesi hâlinde cezanın dörtte üçü tahsil edilir. Ancak uzlaşılan idari para cezası için ayrıca peşin ödeme indirimi uygulanmaz.

Asgari işçilik incelemelerinde uzlaşma hangi hâllerde mümkündür? Uzlaşma, yalnızca devamlı mahiyetteki işyerlerinde müfettiş incelemesi sonucu tespit edilen ve sigortalılara mal edilemeyen fark prime esas kazanç matrahı üzerinden hesaplanan prim ile önerilen idari para cezalarını kapsar. Ünitece yapılan ön değerlendirme işlemleri uzlaşma kapsamında değildir.

Asgari işçilik hesabı KDV dâhil mi yapılır? Hayır. İhale konusu işlerde hesaplama Katma Değer Vergisi hariç toplam istihkak tutarı üzerinden yapılır; malzeme fiyat farkı ve akreditif bedeli matraha dâhildir.[/vc_message][vc_column_text]

Kaynakça

1. 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu (md. 85, 90, 102).

2. Sosyal Sigorta İşlemleri Yönetmeliği, 12.05.2010 tarihli ve 27579 sayılı Resmî Gazete (md. 110, 111, 112).

3. Sosyal Sigorta İşlemleri Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik, 16.05.2026 tarihli ve 33255 sayılı Resmî Gazete.

4. Asgarî İşçilik İncelemelerinde Uzlaşma Yönetmeliği (1/10/2008’den geçerli).

5. Mimarlık ve Mühendislik Hizmet Bedellerinin Hesabında Kullanılacak Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğ, 03.02.2026 tarihli ve 33157 sayılı Resmî Gazete.

6. SGK Asgari İşçilik Tespit Komisyonunca Belirlenen Çeşitli İşkollarına Ait Asgari İşçilik Oranlarını Gösterir Tebliğ (Asgari İşçilik Oranları Listesi); 12.05.2010 tarihli ve 27579 sayılı Resmî Gazete’de yayımlanmış olup en son değişiklik 22.03.2023 tarihli ve 32140 sayılı Resmî Gazete ile yapılmıştır.

7. 3065 sayılı Katma Değer Vergisi Kanunu ve Katma Değer Vergisi Genel Uygulama Tebliği.

8. Sosyal Güvenlik Kurumu (SGK), “Asgari İşçilik” bilgi notu — sgk.gov.tr.

9. PwC Türkiye, “SGK Asgari İşçilik Uygulamasında Yapılan Yönetmelik Değişikliği” (Sosyal Güvenlik Bülteni 2026/26) ve “SGK Asgari İşçilik Hesabında Kullanılan 2026 Yılı Yapı Yaklaşık Birim Maliyetleri” (Bülten 2026/09).

10. www.alomaliye.com, “SSİ Yönetmeliğinde Asgari İşçilik Araştırması Değişikliği Yayımlandı” (16.05.2026) ve “2026 Yılı 5510 Sayılı Kanun İdari Para Cezaları”..

11. CottGroup, “SGK’dan Asgari İşçilik ve İnşaat Dosyalarına Yönelik Önemli Düzenleme” ve “2026 SGK İdari Para Cezaları”.

12. EY Türkiye, “SGK Asgari İşçilik Uygulaması ve Şirketler İçin Riskler”.

13. Vizyon Grubu, “5510 Sayılı Kanun Gereğince Uygulanan İdari Para Cezalarında İndirim/Uzlaşma”.

14. TÜRMOB Sirküleri, “Asgari İşçilik Hesabında Kullanılan 2026 Yılı Yapı Yaklaşık Birim Maliyetleri Açıklandı”.

Dipnotlar:

[1] 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu, md. 85; Sosyal Güvenlik Kurumu, “Asgari İşçilik” bilgi notu.

[2] Sosyal Sigorta İşlemleri Yönetmeliği (12.05.2010 tarihli, 27579 sayılı Resmî Gazete), md. 110, 111, 112.

[3] Sosyal Sigorta İşlemleri Yönetmeliği md. 110; Sosyal Güvenlik Kurumu, “Asgari İşçilik” bilgi notu.

[4] Sosyal Sigorta İşlemleri Yönetmeliği md. 111.

[5] “Mimarlık ve Mühendislik Hizmet Bedellerinin Hesabında Kullanılacak Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğ”, 03.02.2026 tarihli ve 33157 sayılı Resmî Gazete.

[6] 5510 sayılı Kanun md. 85; Asgarî İşçilik İncelemelerinde Uzlaşma Yönetmeliği, md. 4.

[7] “Sosyal Sigorta İşlemleri Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik”, 16.05.2026 tarihli ve 33255 sayılı Resmî Gazete (md. 1, 3, 4, 5).

[8] Sosyal Güvenlik Kurumu, Asgarî İşçilik Tespit Komisyonu’nun oluşumu.

[9] Sosyal Güvenlik Kurumu, “Asgari İşçilik” bilgi notu; ünite/müfettiş/meslek mensubu incelemelerinde eksiltme ayrımı.

[10] Sosyal Sigorta İşlemleri Yönetmeliği md. 110; 5510 sayılı Kanun md. 85.

[11] 3065 sayılı Katma Değer Vergisi Kanunu; Katma Değer Vergisi Genel Uygulama Tebliği, işgücü temin hizmetlerinde tevkifat.

[12] Sosyal Güvenlik Kurumu, ilişiksizlik belgesi düzenlenme şartları.

[13] 5510 sayılı Kanun md. 102; 2026 yılı brüt asgari ücret: 33.030,00 TL.

[14] 5510 sayılı Kanun md. 102; 2026 yılı SGK idari para cezası hesap örnekleri.

[15] 5510 sayılı Kanun md. 102 (peşin ödeme indirimi ve zamanaşımı).

[16] Asgarî İşçilik İncelemelerinde Uzlaşma Yönetmeliği (5510 sayılı Kanun md. 85’e dayanılarak; 01.10.2008’den geçerli).

[17] Asgarî İşçilik İncelemelerinde Uzlaşma Yönetmeliği, ilgili maddeler.

[18] 5510 sayılı Kanun md. 90; Sosyal Sigorta İşlemleri Yönetmeliği, ilişiksizlik belgesi ve bildirim yükümlülükleri.