GÜNCELLENMİŞTİR

Sezai KAYA

Gümrük ve Ticaret Müfettişi

[email protected]

1) GİRİŞ

1) GİRİŞ

12/05/1988 tarihli ve 88/12944 sayılı Kararnameye İlişkin Kaynak Kullanımını Destekleme Fonu Hakkında 6 Sıra No.lu Tebliğde, kabul kredili, vadeli akreditif ve mal mukabili ödeme şekillerine göre yapılan ithalatların kaynak kullanımını destekleme fonu (KKDF) kesintisine tabi olduğu hükme bağlanmaktadır. Bedelin ithalden önce ödendiği uluslararası ticarette kullanılan ödeme şekillerinden “peşin”, “akreditifli” ve “vesaik mukabili” ödeme şekilleri ise KKDF kesintisine tabi olmamaktadır.

KKDF kesintisine tabi olmayan ödeme şekillerine göre gerçekleştirilen ithalatta mal bedelinin, proforma fatura veya kesin satış faturası tarihine bakılmaksızın serbest dolaşıma giriş beyannamesinin tescil tarihinden önce (bu tarih dahil) ilgili bankaya yatırılması ve ilgili banka tarafından da bu bedelin ihracatçıya transferinin en geç iki iş günü içinde tamamlamış olması gerekmektedir.

KKDF kesintisi doğup doğmadığı hususunun gümrük idarelerince değerlendirilebilmesi için, yükümlünün mal bedelini gümrük beyannamesinin tescil tarihinden önce veya tescil tarihinde bankaya yatırdığını transfer bildirim formu/banka yazısı ile gümrük idarelerine tevsik etmesi yeterlidir.

SONGMICS Ofis sandalyesi, çalışma masası sandalyesi, müdür koltuğuYüksekliği ayarlanabilir, ev ofisi, çalışma odası, krem beyazı, kamel kahverengisiAmazon'da İncele

Samsung Galaxy Tab S11 Yapay Zeka (AI) TabletWiFi, 12GB RAM, 128GB Depolama Alanı, Gri, 11 İnç, 120Hz Ekran, S Pen Dahil, IP68 (Samsung Türkiye Garantili)Amazon'da İncele

Lenovo LOQ 15ARP10E NotebookNVIDIA GeForce RTX 4050 6GB GDDR6 65W | AMD Ryzen 7 7735HS | 16GB DDR5 RAM | 512GB NVMe M2 SSD | FreeDOSAmazon'da İncele

Apple iPhone 17 Pro 512 GBProMotion teknolojisine sahip 6.3 inç ekran, A19 Pro Çip, Çığır Açıcı Pil Ömrü, Center Stage Ön Kamera özellikli Pro Fusion Kamera Sistemi; Kozmik TuruncuAmazon'da İncele

Amazon Associate #reklam

Bu durumda, ithalatçılar tarafından ya transfer bildirim formu/banka yazısının beyannameye eklenmesi ya da beyanname tahakkuk tablosunda KKDF hesaplanması gerekmektedir. Açıktır ki, başka kişi veya kuruluşlardan alınarak gümrük beyannamesine eklenen belgelerin sahte çıkma olasılığı veya aynı transfer bildirim formu/banka yazısının birden çok beyannamede düşümler yapılmadan usulsüz bir şekilde kullanılması söz konusu olabilecektir. Özellikle de; 13.10.2011 tarihli 28083 sayılı Resmi Gazetede yayımlanan 2011/2304 sayılı Bakanlar Kurulu Kararı ile KKDF oranının %6’ya çıkarılmasından sonra bu tür usulsüzlüklerin artması yönünde bir eğilim görülebilecektir.

Transfer bildirim formlarının/banka yazılarının usulüne uygun bir şekilde kullanılmasının yanı sıra malın alım yapıldığı tedarikçi ile ithalatçının arasındaki cari hesabın bakiyesi de önem arz etmektedir. Bu yazımızda 320 Satıcılar hesabının alt kırılımlarında bulunan cari hesapların bakiyelerinin KKDF’ye tabi olmayan ödeme şekilleri beyan edilerek ithalat yapan kişiler açısından önemine değinilecektir.

2) TEK DÜZEN HESAP PLANI VE FİİLİ DURUM

Yukarıda kısaca mal bedelinin serbest dolaşıma giriş beyannamesinin tescil tarihinden önce (bu tarih dahil) ilgili bankaya yatırılması ve ilgili banka tarafından da bu bedelin ihracatçıya transferinin en geç iki iş günü içinde tamamlamış olması halinde KKDF doğmayacağı ifade edilmiştir.

Bu durumda mal henüz gelmeden bedelinin peşin ödendiği durumda tek düzen hesap planına göre aşağıdaki hesaplar çalışmaktadır.

——————————————-/——————————————–

159 Verilen Sipariş Avansları xxx

…………………………..102 Bankalar xxx

——————————————-/——————————————–

Mal geldiğinde aşağıdaki şekilde kayıt yapılmaktadır.

——————————————-/——————————————–

153 Ticari Mallar xxx

……………………………159 Verilen Sipariş Avansları xxx

——————————————-/——————————————–

Tek düzen hesap planı yukarıdaki şekilde hesapların tutulması gerektiğini ifade etse de peşin ödeme yapıldığında 320 Satıcılar hesabının borçlandırılması suretiyle kayıt atıldığı da olabilmektedir. Zira şirketler mal alımı yapılan her bir firma ile olan alacak borç dengesini takip edebilmek adına 320 Satıcılar hesabında cari hesap şeklinde alt hesaplar çalıştırabilmektedir.

Bahse konu fiili durumda, mal henüz gelmeden bedeli peşin ödendiğinde aşağıdaki hesaplar çalışmaktadır.

——————————————-/——————————————–

320 Satıcılar xxx

320.02.016 Shenzhen Eagle GMBH xxx

…………………………..102 Bankalar xxx

——————————————-/——————————————–

Mal geldiğinde aşağıdaki şekilde kayıt yapılmaktadır.

——————————————-/——————————————–

153 Ticari Mallar xxx

…………………………..320 Satıcılar xxx

…………………………..320.02.016 Shenzhen Eagle GMBH xxx

——————————————-/——————————————–

Ancak, 320 Satıcılar hesabı pasif karakterli bir hesap olduğundan, bilanço dönemlerinde (üçer aylık ve yıllık) 159 Verilen Sipariş Avansları hesabına atılarak hesabın borç bakiyesi vermesinin önüne geçilmekte, dönem başında ters kayıt yapılarak hesap yeniden borç bakiyesi verir hale getirilmektedir.

Bu durum aşağıdaki şekilde olmaktadır.

——————————————-31.12—————————————-

159 Verilen Sipariş Avansları xxx

…………………………..320 Satıcılar xxx

…………………………..320.02.016 Shenzhen Eagle GMBH xxx

——————————————-/——————————————–

——————————————-01.01—————————————

320 Satıcılar xxx

320.02.016 Shenzhen Eagle GMBH xxx

…………………………..159 Verilen Sipariş Avansları xxx

——————————————-/——————————————–

3) CARİ HESAP BAKİYESİ VE KKDF

İthal edilen mal için KKDF yükümlülüğünün doğmaması için mal bedelinin serbest dolaşıma giriş beyannamesinin tescil tarihinden önce (bu tarih dahil) ilgili bankaya yatırılması ve ilgili banka tarafından da bu bedelin ihracatçıya transferinin en geç iki iş günü içinde tamamlamış olması gerektiği belirtilmiştir.

Bu durumda, gümrük beyannamesinin tescil tarihinde cari hesap ekstresinin borç bakiyesinin mal bedeline eşit veya bundan yüksek olması gerekmektedir.

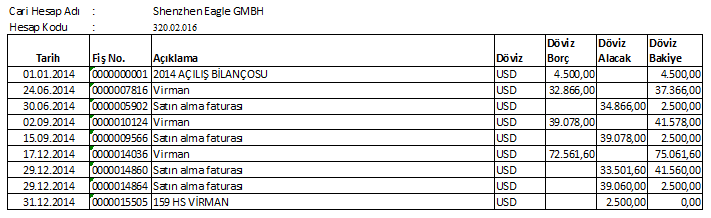

Bu duruma aşağıdaki örnek ekstreden hareketle açıklık getirelim.

Yukarıdaki cari hesap ekstresinin incelenmesinden; 2014 yılı dönem başında şirketin Shenzen Eagle GMBH’de 4.500,00 USD parasının bulunduğu ve her bir satın alma işleminden önce para transferi yaptığı ve döviz bakiyesinin negatif duruma hiçbir zaman düşmediği görülmektedir. Bu tür bir durumun varlığı şirketin peşin ödeme beyanlarını doğrular nitelikte olmaktadır. Yukarıdaki örnekte 31.12.2014 tarihi itibariyle borç bakiyesi olarak kalan 2.500,00 USD’nin 159 no.lu hesaba virman yapıldığı gözlerden kaçmamalıdır. Bu durum yukarıda açıklandığı gibi, 320 satıcılar hesabının borç bakiyesi vermemesinden kaynaklanmaktadır.

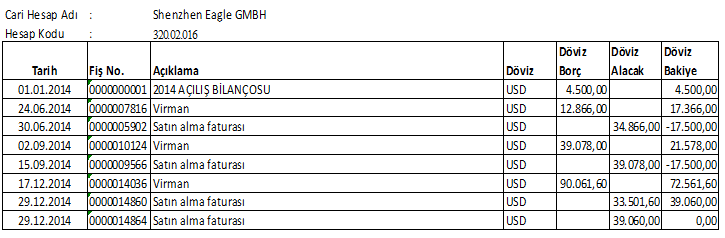

Ne var ki, aşağıda yer alan örnekteki durumun varlığı halinde gümrük beyannamelerine eklenen transfer bildirim formları/banka yazılarının önemi kalmayacak ve KKDF doğması söz konusu olacaktır.

Yukarıdaki örnekte, 30.06.2014 tarihli satın alma işleminde 17.500,00 USD tutarında karşı tarafa borçlanıldığı görülmekte ve bu matrah üzerinden KKDF doğması söz konusu olmaktadır. Bu durum, peşin ödeme beyan edilmesi nedeniyle gümrük beyannamesine eklenen banka transfer yazısının sıhhati konusunda şüphe hâsıl olmasına da neden olacaktır.

4) SONUÇ

İthal edilen mal bedelinin serbest dolaşıma giriş beyannamesinin tescil tarihinden önce (bu tarih dahil) ilgili bankaya yatırılması ve ilgili banka tarafından da bu bedelin ihracatçıya transferinin en geç iki iş günü içinde tamamlamış olması halinde KKDF doğmamaktadır.

Bunun için, ithalatçılar tarafından ya transfer bildirim formu/banka yazısının gümrük beyannamesine eklenmesi ya da beyanname tahakkuk tablosunda KKDF hesaplanması gerekmektedir. Açıktır ki, aynı transfer bildirim formu/banka yazısının birden çok beyannamede düşümler yapılmadan usulsüz bir şekilde kullanılması söz konusu olabilmektedir. Ne var ki, mal alımı yapılan firma ile olan cari hesabın gümrük beyannamesinin tescil tarihinde alacak bakiyesi vermesi, karşı tarafa ödenmesi gereken bir borcun varlığı anlamına gelerek gümrük beyannamelerine eklenen transfer bildirim formları/banka yazılarını önemsiz hale getirecek ve KKDF doğması söz konusu olacaktır. Bu nedenle, cari hesapların alacak-borç bakiyesi vermesi durumu KKDF mükellefiyeti doğup doğmayacağı yönüyle önem arz etmektedir.