Doç.Dr.Ali HEPŞEN

İstanbul Üniversitesi

Öğretim Üyesi

[email protected]

Gayrimenkul piyasalarında arz ve talep dengesi ile fiyat oluşum süreçlerinin temelinde iki faktörün etkili olduğu söylenebilir. Bunlardan ilki rant algısının doğmasına neden olan spekülatif haberler; bir diğeri ise ekonomik koşullar ve bunun yarattığı beklentilerdir. Ekonomik koşulların düne kıyasla bugün daha iyi olması (örneğin, kredi faiz oranlarındaki azalış ya da hane halkı gelirinin artması) ya da gelecekte daha iyi olacağına yönelik beklentiler talep oluştururken, arz bunu takip etmekte ve gayrimenkul piyasalarında fiyat yukarı yönlü hareket etmektedir. Dolayısıyla gelecekteki ekonomik koşullara yönelik beklenti, fiyat gelişiminde son derece önemlidir. Aslında, gayrimenkul piyasalarında yaşanan aşırı fiyat artışlarının (balon-bubble) ya da azalışlarının (sönme-bust) belirlenmesinde öncelikli adım, tanımlamalar olmaktadır. Piyasalarda gözlemlenen aşırı fiyat artış ve azalışları (boom-bust cycles) için literatürde farklı tanımlamalar yapılmaktadır. Bu tanımlamalarda ortak olarak aşırı fiyat artışları, ekonomik birimlerin geleceğe yönelik gerçekçi olmayan beklentilerinin sonucunda, gayrimenkul ya da varlık fiyatlarının piyasanın ve ekonominin temelleriyle açıklanamayacak bir hızda artması şeklinde ifade edilmektedir. Fiyat azalışları ise, piyasalarda yaşanan bu dengesizliğin düzeltilmesidir.

Gayrimenkul piyasalarında arz ve talep dengesi ile fiyat oluşum süreçlerinin temelinde iki faktörün etkili olduğu söylenebilir. Bunlardan ilki rant algısının doğmasına neden olan spekülatif haberler; bir diğeri ise ekonomik koşullar ve bunun yarattığı beklentilerdir. Ekonomik koşulların düne kıyasla bugün daha iyi olması (örneğin, kredi faiz oranlarındaki azalış ya da hane halkı gelirinin artması) ya da gelecekte daha iyi olacağına yönelik beklentiler talep oluştururken, arz bunu takip etmekte ve gayrimenkul piyasalarında fiyat yukarı yönlü hareket etmektedir. Dolayısıyla gelecekteki ekonomik koşullara yönelik beklenti, fiyat gelişiminde son derece önemlidir. Aslında, gayrimenkul piyasalarında yaşanan aşırı fiyat artışlarının (balon-bubble) ya da azalışlarının (sönme-bust) belirlenmesinde öncelikli adım, tanımlamalar olmaktadır. Piyasalarda gözlemlenen aşırı fiyat artış ve azalışları (boom-bust cycles) için literatürde farklı tanımlamalar yapılmaktadır. Bu tanımlamalarda ortak olarak aşırı fiyat artışları, ekonomik birimlerin geleceğe yönelik gerçekçi olmayan beklentilerinin sonucunda, gayrimenkul ya da varlık fiyatlarının piyasanın ve ekonominin temelleriyle açıklanamayacak bir hızda artması şeklinde ifade edilmektedir. Fiyat azalışları ise, piyasalarda yaşanan bu dengesizliğin düzeltilmesidir.

Artış ve Azalış… %15’i Aşması Durumu…

Gayrimenkul piyasalarında fiyatların ne zaman tepe noktasına (peak) yükseleceğini, ne zaman dibe (bottom) vuracağını başlangıçta net olarak belirlemek zordur. Bu iki olgu arasında ne kadar zaman geçeceğini tahmin etmek daha da zordur. Bu yönde yapılan akademik çalışmalar incelendiğinde, gayrimenkul piyasalarında enflasyondan arındırılmış reel fiyatların en az altı çeyrek dönem (1,5 yıl) boyunca sürekli olarak artması (devamında aynı şekilde azalması) ve bu artışın (devamında yaşanan azalışın) kümülatif olarak yüzde 15’i aşması durumunda fiyatlarda “tepe noktasının” oluştuğu ve bu süreçte gayrimenkul piyasalarında köpük oluşumlarının varlığından söz etmenin mümkün olduğu söylenebilir.

| Yıllık Değişimler |

Nominal |

Enflasyon |

Reel |

| BAE-Dubai |

6.61% |

3.60% |

2.91% |

| Brezilya |

7.14% |

8.13% |

-0.92% |

| Çin |

-4.16% |

1.40% |

-5.48% |

| Endonezya |

6.40% |

6.38% |

0.02% |

| Güney Afrika |

9.30% |

4.00% |

5.10% |

| Güney Kore |

2.10% |

0.40% |

1.69% |

| Hong Kong |

13.50% |

4.50% |

8.61% |

| Malezya |

3.70% |

0.90% |

2.78% |

| Meksika |

9.25% |

3.14% |

5.92% |

| Singapur |

-3.90% |

-0.30% |

-3.61% |

| Türkiye/İstanbul |

18.99% |

7.14% |

11.06% |

| Türkiye – 7 Metropol |

16.47% |

7.14% |

8.71% |

| Türkiye – 30 Büyükşehir |

11.11% |

7.14% |

3.71% |

| Türkiye – 32 İkincil Şehir |

4.13% |

7.14% |

-2.81% |

Kaynak: BIS, Dünya Bankası, REIDIN.com (Hesaplamalarda en son yayınlanan veriler dikkate alınmıştır.)

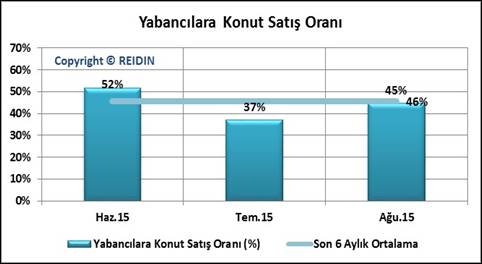

REIDIN.com tarafından açıklanan 62 şehir ve Türkiye geneli için yayımlanan konut fiyat endeksi son dönem verileri (Ağustos 2015) dikkate alındığında özellikle İstanbul ölçeğinde son bir yıllık süreçte konut piyasalarında yaşanan fiyat artışının nominal ve reel bazda diğer ülkelere kıyasla yüksek olduğu görülmektedir. Ancak bu yüksek oran endeks kapsamı genişledikçe azalan bir ivme sergilemekte ve büyükşehir kapsamı dışındaki 32 şehir özelinde ise konut fiyatlarının reel bazda azaldığı görülmektedir. Dolayısıyla bu durum, ülkemizde konut fiyatlarının aşırı şiştiği ya da piyasada bir balon oluştu savını desteklememektedir. Ayrıca, İstanbul özelinde konut fiyatlarının ülke ortalamasının da üzerinde artmasını olağan karşılamak da gerekmektedir. İstanbul’un hem hane halkı harcanabilir gelir yapısı açısından diğer şehirlere kıyasla talebi sürekli kılması hem de sürekli olarak yeni arzın piyasaya girmesi konut piyasasının önemli motivasyon unsurlarıdır. Ayrıca, İstanbul genelinde konut fiyatlarının diğer şehirlerden ve ülkelerden ayrışarak yukarı yönlü hareketinde artan kur ortamında göreli olarak ucuz kalan konutlara yönelik yabancı yatırımcının ilgisinin etkin olduğu söylenebilir. Aşağıda yer alan grafikte REIDIN-GYODER Yeni Konut Fiyat Endeksi kapsamında yayınlanan markalı projelerdeki yabancıya satış oranları görülmektedir.

Kaynak: REDIN

Ağustos ayında markalı konut projeleri kapsamında gerçekleştirilen satışların %45’lik (son 6 aylık ortalama %46) kısmı yabancı yatırımcılara yapılırken, tercih noktasında ağırlıklı olarak 2+1 konut tipi (Ağustos 2015: %49) ile ortalama 103 M2 büyüklüğe sahip konutların öne çıktığı gözlemlenmiştir. TÜİK verileri incelendiğinde ise, 2015 yılı ilk 7 aylık dönemde yabancılara yapılan konut satışlarında İstanbul 3.870 adetlik satışla (toplam yabancıya konut satışlarının %30u) ilk sırada yer almaktadır. Dolayısıyla, yabancı yatırımcının ilgisi devam ettiği sürece dış talepten kaynaklı fiyatlardaki artışı olağan karşılamak gerekecektir.

Diğer taraftan, kurdaki yukarı yönlü hareketlerin iç talebi daraltacağı ise muhakkaktır. Bu noktada tüketici güven endeksi, kur, enflasyon ve konut fiyatları üzerinde yaptığımız ilişki analizi çalışmalarında aşağıdaki bulgulara da ulaştığımız söylenebilir. Buna göre,

- Tüketici güveni kısa vadede dolardaki artışa hemen azalışla tepki veriyor, artış devam ettikçe piyasa alışıyor, artış daha da devam ederse güven çok sert düşüş gösteriyor.

- Tüketici güveni, kısa vadede dolardaki artıştan enflasyondaki artışa kıyasla çok geç etkileniyor. Bu her yıl, yıllık enflasyon kadar maaş zammı alan kesimin fazla olmasından kaynaklanıyor olabilir. Uzun vadede enflasyon artışı devam ederse, tüketicinin alım gücü de etkilendiğinden, tüketicinin güveni düşmeye başlıyor.

- Tüketici güveni, REIDIN Türkiye Kompozit Konut Satış Fiyat Endeksindeki artıştan oldukça fazla etkileniyor. Uzun vadede piyasadaki fiyat artışlarına tüketici alışıyor, güven biraz artmaya başlıyor.

Dolayısıyla, kurlarda yaşanan dalgalanmaların tüketici güveni üzerinde olumsuz etki yaratacağı, tüketicilerin satın alım eğilimlerini geciktireceği, bunun da gayrimenkul fiyatları üzerinde gelecek dönemlere ilişkin iç talebi daraltıcı aşağı yönlü bir baskı oluşturabileceği unutulmamalıdır.