Yavuz AKBULAK

SPK Başuzmanı

Giriş

Birleşik Krallık Finansal Davranışlar Otoritesi[1], 15 Temmuz 2025 tarihinde, 19 Ocak 2026 tarihinden itibaren mevcut Birleşik Krallık ‘İzahname Yönetmeliği’nin[2] yerini alacak olan yeni ‘Halka Arzlar ve Borsa İşlemlerine Kabul Edilme’ rejimine ilişkin nihai kurallarını[3] özetleyen 25/9 ve 25/10 sayılı Politika Bildirimlerini[4] yayınlamıştır[5].

Bu yeni düzenleyici çerçeve, Finansal Davranışlar Otoritesi’ne yeni kuralları belirleme yetkisi veren 2024 tarihli ‘Halka Arzlar ve Borsa İşlemlerine Kabul Edilme Yönetmeliği’[6] ile birlikte, Birleşik Krallık’taki sermaye/fon toplama süreçlerinin verimliliğini artırmaya yönelik reform yolculuğunun doruk noktasını temsil etmektedir.

Bu reformlar, 2020 tarihli Birleşik Krallık Kotasyon İncelemesi ile 2022 tarihli İkincil Sermaye Toplama İncelemesi’nde[7] belirlenen, Birleşik Krallık sermaye piyasalarını geliştirmeyi ve ekonomik büyümeyi;

(i) Halka açık şirketlerin pay sahipliğine perakende düzeyde katılımın kolaylaştırılması ve bu şirketlerin daha geniş bir yatırımcı yelpazesine menkul kıymet ihraç etme konusundaki caydırıcı unsurların ortadan kaldırılması,

(ii) Mevcut Birleşik Krallık izahname rejiminde var olan düzenlemeleri basitleştirerek ve gereksiz hususları ortadan kaldırarak halka açık sermaye toplamanın verimliliğinin artırılması,

(iii) Yatırımcılara sağlanan bilginin kalitesinin artırılması ve

(iv) Daha çevik ve dinamik bir düzenleyici ortam yaratılması,

suretiyle teşvik etmeyi destekleyen hedefleri yerine getirmeyi amaçlamaktadır.

Yeni ‘Halka Arzlar ve Borsa İşlemlerine Kabul Edilme’ rejiminin, mevcut Birleşik Krallık İzahname Yönetmeliği rejimine kıyasla en önemli özelliklerinden biri, ‘Halka Arzlar ve Borsa İşlemlerine Kabul Edilme’ rejimi kapsamında artık onaylanmış bir izahname yayınlayarak Birleşik Krallık’ta halka menkul kıymet arz etmenin (menkul kıymet teklifi sunmanın) mümkün olmayacak olmasıdır. Bunun yerine, bir veya daha fazla özel muafiyet kapsamında yapılmadığı sürece, halka menkul kıymet arzı yasaklanacaktır.

Birleşik Krallık’ta perakende yatırımcılara menkul kıymet arz edilmesi bağlamında, en önemli yeni muafiyet, menkul kıymetlerin düzenlenmiş bir piyasada işlem görmesine izin verilmesi şartına bağlı olan menkul kıymet arzı ile ilgilidir.

Konuya ilişkin bir Teknik Notta, Finansal Davranışlar Otoritesi’nin bu muafiyete dayanan bir halka arz için;

(i) Halka arzın, teklifin düzenlenmiş bir pazara kabul edilme şartına bağlı olduğu gerçeğinin,

(ii) Kabulden önce yapılması gereken zamanlama ve eylemlerin ve

(iii) Kabulün gerçekleşmemesinin sonuçlarının

açık ve belirgin bir şekilde (kamuya) açıklanmasını bekleyeceği belirtilmektedir[8].

Bu yeni rejimin en büyük etkisi öz sermayeyi temsil eden menkul kıymet ihraçları üzerindedir ve rejimin büyük bir kısmı öz sermayeyi temsil eden menkul kıymetler dışındaki ihraçlar için tanıdık kalırken, birkaç önemli fark bulunmaktadır ki, bunlardan bazıları, Birleşik Krallık’ı gelecekte borçlanma senetlerinin kote edilmesi için daha rekabetçi bir yer haline getirebilecek faydalı bir sadelik ve esneklik getirmektedir.

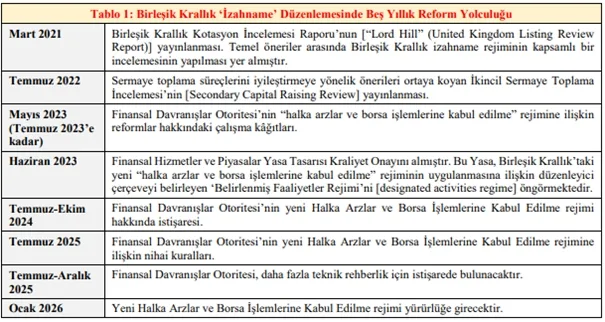

Birleşik Krallık izahname düzenlemesine ilişkin beş yıllık reform yolculuğunu gösteren tablo[9] aşağıdaki tabloda sunulmuştur.

1. Yeni Rejim Bağlamında 25/9 sayılı Politika Bildiriminden Öne Çıkan Hususlar[10]

1.1. Halka arz ve borsa işlemlerine kabul

Yeni rejim kapsamında, menkul kıymetlerin “halka arzı” artık bir izahname yayınlanmasını gerektirmemektedir. Muafiyet kapsamına girmediği sürece tüm halka arzlar yasaktır. Bu muafiyetlerin ise çoğu tanıdıktır ve Birleşik Krallık İzahname Yönetmeliği rejiminden devralınmıştır. Bunlar arasında “nitelikli yatırımcılara” yapılan menkul kıymet teklifleri, 150’den daha az kişiye (nitelikli yatırımcılar dışında) yapılan teklifler ve (yeni) asgari 50 bin pound (£) nominal değer eşiğini karşılayan menkul kıymetler yer almaktadır.

Birleşik Krallık’ta düzenlenmiş bir piyasada veya birincil çok taraflı işlem yerinde alım satıma (yani işlem görmeye) kabul şartına bağlı teklifler de halka arz yasağından muaftır ve ‘Halka Arzlar ve Borsa İşlemlerine Kabul Edilme Yönetmeliği’ndeki kurallar, bu tür kabuller için ne zaman bir izahname gerektiğini belirtir ve izahname içeriği ve inceleme, onay ve yayınlama dâhil diğer koşullar için yeni kuralları ortaya koyar.

1.2. Toptan satış eşiği ile perakende/toptan ayrımı (wholesale threshold and retail/wholesale distinction)

Birleşik Krallık’ın yeni asgari “toptan” nominal değer eşiği 50 bin £ olacaktır. Bu, izahname içeriği açısından artık daha az önem taşımaktadır, ancak ayrım, ilgili halka arz muafiyetinden yararlanmak isteyen ihraççılar için önemini korumaktadır. Avrupa Birliği eşiğinin 100 bin poundda kaldığı ve bunun sınır ötesi ihraçları düşünen ihraççıların [örneğin, şerhlerin (legend[11]) kullanımı ile satış kısıtlamalarının dikkate alınması gerekecektir) için önemli olacağı unutulmamalıdır. Cayma hakkı[12] (withdrawal rights), Birleşik Krallık’taki toptan ihraçlar (ve mevcut diğer muafiyetlerden yararlananlar) için geçerli olmayacaktır.

Kamuya açıklama (ya da kamuyu aydınlatma) amacıyla, artık “perakende” ve “toptan” menkul kıymetler arasında bir ayrım olmayacak ve böylece düşük nominal değerli tahvil ihracının teşvik edilmesi amaçlanacaktır. Birleşik Krallık İzahname Yönetmeliği’nin toptan satış standardına dayalı tek tip kamuya açıklama kuralları (ve kamuya açıklama ekleri), nominal değerden bağımsız olarak uygulanacaktır. Varlığa dayalı menkul kıymetler ve türev unsuru içeren menkul kıymetler için, nominal değerden bağımsız olarak ek açıklamalar yine de gerekecektir. “Kademeli perakende satış”[13] ifadesi yine de dâhil edilebilir, ancak bu artık zorunlu değildir.

1.3. İzahname özetleri ve izahname ekleri (prospectus summaries and prospectus supplements)

Yeni rejimle birlikte getirilen önemli bir değişiklik, nominal değerden bağımsız olarak, işlem görmeye kabul edilecek borçlanma araçları için izahnamelerde özetlerin artık gerekli olmamasıdır. Finansal Davranışlar Otoritesi ayrıca tasarı kılavuzda, konu özelinde izahname özetlerinin artık nihai şartlara eklenmemesi gerektiğini açıklığa kavuşturmuştur. Diğer taraftan, belirli koşullara bağlı olarak, bir ek, temel izahnamedeki şartları ve koşulları veya nihai şartların biçimini daha önce izin verilmeyen bir şekilde değiştirmek için kullanılabilir (örneğin, yeşil tahvillerin ihraç edilmesini sağlamak için). Bu yeni esneklik, varlığa dayalı veya temel bir varlığa bağlı menkul kıymetler için geçerli değildir. Bir ekin yayınlanmasını tetikleyen unsur (yani “önemli yeni bir faktör, önemli bir hata veya önemli bir yanlışlık”) aksi takdirde değişmemiştir.

1.4. Sürdürülebilirlik ile ilgili kamu açıklamaları

“Zorunlu/Gerekli bilgi testi” izahname açıklamaları için temel ölçüt olmaya devam ederken, gelirlerin kullanımı ve sürdürülebilirlik bağlantılı tahviller için izahnamede menkul kıymetlerin “yeşil”, “sosyal”, “sürdürülebilir” veya “sürdürülebilirlik bağlantılı” olarak pazarlandığı veya bir çerçeve kapsamında ihraç edildiği belirtilmelidir (ancak belirli çerçeve açıklanmak zorunda değildir). Zorunlu bilgi testini destekleyen ek ilgili yeşil, sosyal veya sürdürülebilirlik ile ilgili bilgiler içeren bir dizi gönüllü açıklama da dâhil edilebilir.

Öte yandan, belirli hisse senedi ve saklama makbuzu ihraç eden kuruluşlar için izahname içerik koşulları, iklimle ilgili kamu açıklamalarına ilişkin özel yükümlülükler ve kılavuzlarla desteklenecektir. Finansal Davranışlar Otoritesi, bu alanda yılın ilerleyen dönemlerinde daha ayrıntılı bir kılavuz yayınlayacaktır. Bu, halka açık şirketlerin yatırımcılara iklimle ilgili açıklamalar sunmasını gerektiren yaklaşımla uyumludur; örneğin, yıllık raporlarına İklimle İlgili Finansal Açıklamalar Görev Gücü[14] açıklamalarını dâhil etme yükümlülüğü bulunmaktadır ve bu yükümlülükler yakında geçiş planı açıklamalarını ve Birleşik Krallık’ta kabul edilen Uluslararası Sürdürülebilirlik Standartları Kurulu[15] standartlarını içermesi beklenen yükümlülüklerle desteklenecektir.

1.5. Ek satış (further issuances)

Birleşik Krallık’ta halka açık şirketlerin daha fazla sermaye toplaması için izahname zorunluluğu eşiği, mevcut değiştirilebilir menkul kıymetlerin (fungible securities) yüzde 20’sinden yüzde 75’ine [ve kapalı uçlu yatırım fonları tarafından ihraç edilen katılma payları (equity securities issued by closed-ended investment funds) için yüzde 100’e kadar] yükseltilmiştir.

İkincil Sermaye Toplama İncelemesi’ndeki önerilerle uyumlu olan bu önemli değişiklik, Birleşik Krallık’ta işlem gören şirketlere, Finansal Davranışlar Otoritesi onaylı bir izahname hazırlamanın zaman ve maliyet yükü olmadan sermaye toplama konusunda daha fazla esneklik sağlamaktadır.

Bu yeni yüzde 75 eşiği, vadesi 18 aydan kısa olan menkul kıymetler için yüzde 30 eşik değeri uygulanan, ancak daha uzun vadeli menkul kıymet ihraçları için herhangi bir sınır getirmeyen yalnızca kısa özet bir belgeyi şart koşan Avrupa Birliği Kotasyon Yasası’nda (Listing Act) yapılan son değişiklikler göz önüne alındığında, Birleşik Krallık’ın rekabetçi kalmasını da sağlamaktadır.

1.6. İlk halka arz sırasında izahnamenin kullanılabilirliği

Perakende çağrı (retail offer) içeren bir halka arzda, izahnamenin çağrının sona ermesinden en az üç iş günü önce (daha önce altı iş günüydü) halka açıklanması gerekmektedir. Bu olumlu değişiklik, muhtemelen perakende yatırımcıların katılımını gerektiren daha fazla sayıda halka arza yol açacaktır. Mevcut altı iş günü halka çağrı süresi zorunluluğu, uzun zaman diliminin piyasa dalgalanmaları durumunda başarılı bir halka arzın belirsizliğini artırması nedeniyle, ihraççıları perakende yatırımcılarla etkileşim kurmaktan caydırmaktadır.

1.7. Perakende katılımı

2024 tarihli Halka Arzlar ve Borsa İşlemlerine Kabul Edilme Yönetmeliği, düzenlenmiş bir piyasada veya birincil çok taraflı işlem yerinde işlem görmek üzere kabul edilen veya hâlihazırda kabul edilmiş olan menkul kıymet arzlarını, halka arz yasağından muaf tutmaktadır. Buna karşılık, Finansal Davranışlar Otoritesi’nin yeni kuralları, düzenlenmiş bir piyasaya veya birincil çok taraflı işlem yerine menkul kıymet kabulünün sırasıyla bir izahname veya çok taraflı bir işlem yerine kabul izahnamesinin yayınlanmasını gerektireceği durumları belirlemektedir.

Yeni düzenleme kapsamında, halka açık ihraççılar, menkul kıymet ihraçları için halka arz yasağına tabi değildir. Özellikle, halka açık ihraçlar için toplam bedel muafiyeti (önceden 8 milyon avro idi, şimdi 5 milyon sterlin), halka açık ihraççılar tarafından yapılan ihraçlar için artık geçerli değildir. Aynı zamanda, Finansal Davranışlar Otoritesi’nin kuralları uyarınca bir izahname gerekip gerekmediğini de değerlendirmeleri gerekmektedir. Ek satış için izahname düzenleme zorunluluğu eşiğinin yüzde 75’e yükseltilmesi (yukarıda bahsedilen), ihraççıları bu sermaye toplamalara bireysel yatırımcıları dâhil etmeye teşvik etmelidir.

Birincil çok taraflı işlem yerindeki ihraççılar söz konusu olduğunda, perakende yatırımcılara yönelik halka arzlar, nitelikli yatırımcılara yönelik halka arzlarla aynı çok taraflı işlem yerine kabul edilme izahname yükümlülüklerine sahip olacaktır ki, bu da söz konusu ihraççıları, çok taraflı işlem yerine kabullerine varsayılan olarak perakende yatırımcıları dâhil etmeye teşvik edebilir.

Altı iş günü kuralının üç iş günü olarak değiştirilmesiyle birlikte, bireysel yatırımcıların halka arzlara ve ilerideki ihraçlara yatırım yapma konusunda daha fazla fırsata sahip olması beklenmektedir.

1.8. Korumalı geleceğe dönük beyanlar [protected forward-looking statement]

Finansal Davranışlar Otoritesi, nitel ölçütler ve belirli istisnalar kullanarak Korumalı Geleceğe Dönük Beyanlar için bir tanım getirmiş ve Korumalı Geleceğe Dönük Beyana eşlik eden beyanın içerik koşullarını belirlemiştir. Korumalı Geleceğe Dönük Beyanlar, 2024 tarihli Halka Arzlar ve Borsa İşlemlerine Kabul Edilme Yönetmeliği kapsamında belirtilen “düşüncesizlik/dikkatsizlik/hiffet” sorumluluk standardına tabi olacaktır.

Geleceğe dönük beyanlar için sorumluluk standardının düşüncesizlik derecesine getirilen bu değişiklik, şirketleri izahnamelere daha faydalı açıklamalar eklemeye teşvik etmelidir. Bu değişikliğin, genellikle halka kapalı piyasalarda bu tür açıklamalar sunan yüksek büyüme potansiyeline sahip şirketlere özellikle fayda sağlaması muhtemeldir.

1.9. Kotasyona başvuru süreci [listing application process]

Birleşik Krallık Kotasyon Kuralları’ndaki değişiklikler, ek satışta kotasyon başvuru sürecini kaldıracak ve bunların yerine Düzenlenmiş Bir Piyasada İşlem Görmeye Kabul Edilme Kılavuzu kapsamındaki bildirimleri getirecektir. Piyasa yapısını basitleştirmek için Ayrıntılı Kotasyon Bilgileri kaldırılacaktır.

Bu değişiklikler, daha fazla ihraç için sürtüşme noktalarını azaltmaktadır. İhraççılar artık, mevcut menkul kıymetler ve Finansal Davranışlar Otoritesi onayının ardından gelecekteki ihraçlar dâhil olmak üzere, bir türdeki tüm menkul kıymetleri kote etmek için tek bir başvuruda bulunacaktır. Finansal Davranışlar Otoritesi, aynı türdeki diğer ihraçları, menkul kıymetler resmi olarak ihraç edildiğinde otomatik olarak kote edilmiş olarak değerlendirecektir.

Londra Borsası’nın Profesyonel Menkul Kıymetler Piyasası’nda (professional securities market) işlem görmek için bir tür kabul belgesi olan Ayrıntılı Kotasyon Bilgilerinin kaldırılması, Profesyonel Menkul Kıymetler Piyasası’na yeni kabullerin mümkün olmayacağı anlamına gelmektedir. Ancak Finansal Davranışlar Otoritesi, son yıllarda Profesyonel Menkul Kıymetler Piyasası’nda çok az yeni ihraç yapıldığını belirttiğinden, bunun pratik etkisi asgari düzeydedir.

1.10. Birincil çok taraflı işlem yerleri

Finansal Davranışlar Otoritesi, mevcut basitleştirilmiş kabul usulleri hariç 24/12 sayılı Raporda da önerildiği gibi, bu tür “birincil” çok taraflı işlem yerlerine [yani, perakende yatırımcıların genellikle piyasaya katıldığı Alternatif Yatırım Piyasası (Alternative Investment Market) gibi] ve ters devralmalara yapılan tüm ilk kabuller için çok taraflı bir işlem yerine kabul edilme izahnamesi talep edecektir. Finansal Davranışlar Otoritesi, sonraki ihraçlar içinse çok taraflı bir işlem yerine kabul edilme izahnamesi talep etmeyecektir.

2024 tarihli Halka Arzlar ve Borsa İşlemlerine Kabul Edilme Yönetmeliği kapsamında, çok taraflı bir işlem yerine kabul edilme izahnamesi yayınlayan birincil çok taraflı bir işlem yeri ihraççısı, Finansal Davranışlar Otoritesi onaylı bir izahname sunmadan menkul kıymetlerini halka arz edebilir. Bu değişiklik, çok taraflı işlem yeri ihraççılarını bireysel yatırımcıların da kendi arzlarına katılmalarına izin vermeye teşvik etmelidir.

* Bu derleme çalışmada yer alan görüşler derleyene ait olup derleyenin çalıştığı kurumu bağlamaz, derleyenin çalıştığı kurum veya göreviyle ilişki kurulmak suretiyle kullanılamaz. Derleme çalışmadaki tüm hatalar, kusurlar, noksanlıklar ve eksiklikler derleyene aittir. Bu derleme çalışmada yer alan bilgiler yalnızca bilgilendirme amaçlıdır ve herhangi bir konuda hukuki ve/veya finansal tavsiye olarak yorumlanmamalıdır.

Finansal Destek: Bu derleme çalışmanın yazarı Yavuz Akbulak, bu çalışmanın araştırılması, yazarlığı veya yayınlanması için herhangi bir finansal destek almamıştır.

Yazarın Katkısı: Bu derleme çalışma yalnızca yazar tarafından hazırlanmıştır.

Çıkar Çatışması/Ortak Çıkar Beyanı: Yazar, çalışmanın içeriğiyle ilgili herhangi bir çıkar çatışması olmadığını beyan eder.

Yapay Zekâ Kullanımı: Yazar, bu çalışmanın oluşturulmasında hiçbir yapay zekâ aracı kullanılmadığını beyan eder.

Bu derleme çalışmasında yararlanılan temel kaynaklar için bkz.

- Mark Austin, James Inness, Anna Ngo, Johannes Poon, The New UK Prospectus Regime, Latham & Watkins, July 15, 2025, < https://www.lw.com/en/insights/the-new-uk-prospectus-regime > Erişim Tarihi: 18 Aralık 2025.

- Danny Tricot, Justin Lau, Kathryn Gamble, James Michelson, Clive Wong, David Francis, New UK Prospectus Rules Published, Skadden, Arps, Slate, Meagher & Flom LLP and Affiliates, July 22, 2025, < https://www.skadden.com/-/media/files/publications/2025/07/new-uk-prospectus-rules-published/new_uk_prospectus_rules_published.pdf?rev=3c809d1b6b7e43949f72b5576e2f0e13 > Erişim Tarihi: 18 Aralık 2025.

- Robert M. Flanigan, Zeeshan M. Hussain, Whitney Joseph, Rafe Khokhar, Serena Mussoni, Peter Pears, James Taylor, The UK Prospectus Regime is Changing: An Overview of the UK Public Offers and Admissions to Trading Regulations (POATR), Mayer Brown LLP, 21 October 2025, < https://www.mayerbrown.com/-/media/files/perspectives-events/publications/2025/10/the-uk-prospectus-regime-is-changing-in-2026-poatr.pdf%3Frev=c80519cea9a84a68abd362a4c8f98744 > Erişim Tarihi: 18 Aralık 2025.

- Prospectus regime – UK listing and capital raising portal: A revised regime for UK equity capital markets, Norton Rose Fulbright, < https://www.nortonrosefulbright.com/en-gb/knowledge/publications/f93058eb/prospectus-regime > Erişim Tarihi: 18 Aralık 2025.

- Iain Wright, Samson Brill, New UK Prospectus and Securities Offering Regimes to Enter Into Force in January 2026, Morgan, Lewis & Bockius LLP, August 18, 2025, < https://www.morganlewis.com/pubs/2025/08/new-uk-prospectus-and-securities-offering-regimes-to-enter-into-force-in-january-2026 > Erişim Tarihi: 18 Aralık 2025.

İşbu derleme çalışması bağlamında aşağıdaki çalışmalara da bakılabilir:

- Yavuz Akbulak (Türkçe Çeviri), Birleşik Krallık İkincil Sermaye Artırımı Süreçlerinde Yapılacak Olan Büyük Reform, Legal Blog, 16 Ağustos 2022.

- Yavuz Akbulak (Türkçe Çeviri), Birleşik Krallık Sermaye Piyasalarının Reformunun Özeti, Legal Blog, 18 Ağustos 2022.

- Yavuz Akbulak (Türkçe Çeviri), Birleşik Krallık ‘Borsa Kotasyonu Rejimi’nde Yapılan Büyük Değişiklikler, Legal Blog, 09 Ocak 2024.

- Yavuz Akbulak (Türkçe Çeviri), [Birleşik Krallık’ta] Halka Kapalı Şirketler İçin Yeni Bir Borsa Yaratmanın Fırsatları ve Riskleri: Özel Aralıklı Menkul Kıymetler ve Sermaye Değişim Sistemi, Vergi Algı, 24.02.2025.

Dipnotlar:

[1] Finansal Davranışlar Otoritesi: Financial Conduct Authority.

[2] İzahname Yönetmeliği: Prospectus Regulation.

[3] Bu konuda bkz. “FCA lowers costs for businesses raising capital in support of growth, Financial Conduct Authority, 15/07/2025, < https://www.fca.org.uk/news/press-releases/fca-lowers-costs-businesses-raising-capital-support-growth > Erişim Tarihi: 18 Aralık 2025”.

[4] Bu konuda aşağıdaki kaynaklara bkz.

[5] Birleşik Krallık’ta yürürlüğe girecek yeni izahname rejimi, 19 Ocak 2026 tarihinden itibaren, 2024 tarihli ‘Halka Arzlar ve Borsa İşlemlerine Kabul Edilme Yönetmeliği’ ile beraberindeki ‘İzahname Kuralları: Düzenlenmiş Bir Piyasada Borsa İşlemlerine Kabul Edilme’ Kaynak Kitabı kapsamında, ‘Avrupa Birliği İzahname Yönetmeliği’nin yerini alacaktır.

[6] Halka Arzlar ve Borsa İşlemlerine Kabul Edilme Yönetmeliği: Public Offers and Admissions to Trading Regulations.

[7] Kotasyon İncelemesi ile İkincil Sermaye Toplama İncelemesi: Listing Review and Secondary Capital Raising Review.

[8] Bu konuda bkz. “Tim Morris and Mike Logie, New UK Prospectus Rules – FCA Guidance on Non-Equity Securities, Ashurst, 30 October 2025, < https://www.ashurst.com/en/insights/new-uk-prospectus-rules-fca-guidance-on-non-equity-securities/ > Erişim Tarihi: 18 Aralık 2025”.

[9] Bu tablonun hazırlanmasında yararlanılan kaynak için bkz. “Mark Austin, James Inness, Anna Ngo, Johannes Poon, The New UK Prospectus Regime, Latham & Watkins, July 15, 2025, < https://www.lw.com/en/insights/the-new-uk-prospectus-regime > Erişim Tarihi: 18 Aralık 2025”.

[10] Bu bölüm minvalinde yararlanılan kaynaklar şunlardır:

- The UK’s new Prospectus Regime: Key Points for Debt Issuers, Simmons & Simmons LLP, December 2025, < https://assets.contentstack.io/v3/assets/blt3de4d56151f717f2/blt77e53dadaf05de55/693ad…briefing_-_New_UK_Prospectus_Regime.pdf > Erişim Tarihi: 18 Aralık 2025”.

- Mark Austin, James Inness, Anna Ngo, Johannes Poon, The New UK Prospectus Regime, Latham & Watkins, July 15, 2025, < https://www.lw.com/en/insights/the-new-uk-prospectus-regime > Erişim Tarihi: 18 Aralık 2025.

- Bob Penn, James Roe, Jennifer Cresswell, Kirsty Taylor, Ahead of the Curve: Assessing the impact and implications arising from the UK’s new prospectus regime, A&O Shearman, Dec 15 2025, < https://comms.aoshearman.com/12/20736/uploads/aotc—new-poatrs-regime-(4-december-2025).pdf > Erişim Tarihi: 18 Aralık 2025.

- Prospectus regime – UK listing and capital raising portal: A revised regime for UK equity capital markets, Norton Rose Fulbright, < https://www.nortonrosefulbright.com/en-gb/knowledge/publications/f93058eb/prospectus-regime > Erişim Tarihi: 18 Aralık 2025.

[11] Buradaki anlamı şöyledir: (1) Grafik, diyagram, çizim, harita, tablo ve benzeri görsellerde kullanılan simgeleri ve bunların kısa açıklamalarını içeren, göze çarpan bir şekilde sergilenen tablo. (2) Açıklama notları, belgeler, menkul kıymetler veya (finansal) araçlar üzerine yerleştirilen ve önemli bilgi, kısıtlama veya uyarı sağlayan özel notasyon veya uyarılardır. Sözleşmeler veya menkul kıymetler bağlamında, şerh notları genellikle devredilebilirlik üzerindeki kısıtlamaları, yasal açıklamaları veya belge veya varlıkla ilgili diğer koşulları vurgulamak için kullanılır. Örneğin, bir hisse senedinde, hisselerin kısıtlı olduğu ve ilgili menkul kıymet yasalarına uyulmadan satılamayacağı veya devredilemeyeceği belirtilebilir. (…).

[12] Bu cayma hakkı uyarınca, yatırımcılar, menkul kıymetleri satın alma konusunda ilk anlaşmalarından sonra ancak menkul kıymetler teslim edilmeden önce, önemli yeni bir faktör, maddi hata veya yanlışlık ortaya çıktığında ve izahnameye ek bir belge yayınlandığında, menkul kıymetlere yaptıkları yatırımı geri çekme hakkına sahiptirler.

[13] Kademeli perakende satış (retail cascade), genellikle menkul kıymetlerin ihraççı tarafından doğrudan değil, aracı kurumlar vasıtasıyla (nitelikli yatırımcılar dışındaki) yatırımcılara satılması durumunda ortaya çıkar.

[14] İklimle İlgili Finansal Açıklamalar Görev Gücü: Task Force on Climate-Related Financial Disclosures.

[15] Uluslararası Sürdürülebilirlik Standartları Kurulu: International Sustainability Standards Board.