Güncel Verilere Göre Emeklilerimizin Mali Sorunları ve Çözüm Önerileri

Mahmut ESEN

E. Mülkiye Başmüfettişi

[email protected]

Sigortalılıkta Genel Durum

SGK kayıtlarına göre nüfusu 85.178.454 kişi kabul edilmiş Ülkemizde aktif/ pasif sigortalılar, bunların bakmakla yükümlü oldukları kişiler ile GSS kapsamında tescil edilmiş kişiler aşağıda tabloya çıkarılmıştır.

| Sıra No |

Sigortalılık Durumları |

Sigorta / Emeklilik Türü |

Toplam |

| 4/a |

4/b |

4/c |

| 1 |

Aktif Sigortalılar (Çalışanlar) |

19.482.037 |

3.233.722 |

3.672.177 |

26.387.936 |

| 2 |

SGK’ dan Aylık Alanlar (Emekliler) |

11.499.266

|

2.919.563

|

2.554.924

|

16.973.753 (Dosya Sayısı 16.168.530 |

| 3 |

Sigortalıların Bakmakla Yükümlü Olduğu Kişiler |

16.400.140 |

10.067.693 |

7.142.359 |

33.610.192 |

| 4 |

Özel Yardımlaşma Sandıkları (Bankalar) |

|

|

|

476.098 |

| 5 |

GSS Kapsamında Tescil Edilenler (Sigortasızlar) |

|

|

|

7.670.475 |

|

TOPLAM

|

47.381.443 |

16.220.978 |

13.369.460 |

85.118.451 |

SGK’nın Yayınlanmış en son verilerinden (Ekim/2025) yararlanılarak hazırlanmıştır.

(https://www.sgk.gov.tr/Istatistik/Aylik/42919466-593f-4600-937d-1f95c9e252e6/)

Tablo incelemesinde de anlaşılacağı üzere Ülkemizde çalışan, emekli ve bunların bakmakla yükümlü olduklarının toplamı olan 76.971.881 kişi SGK kapsamındadır.

(GSS primleri çalışanların ücretlerinden kesilmektedir.)

Nüfusun geriye kalanı olan (sandık üyeleri dışında) 7.670.475 kişi ise GSS kapsamında tescil edilmiş olup sigortalı bir işte çalışmayan veya sigortalı yakınları üzerinden de GSS yararlanamayan kişilerdir.

Bunlardan 5.665.857 kişinin GSS primleri Devlet tarafından karşılanmaktadır.

Geriye kalan 2.004.618 kişinin GSS primlerinin ise kendileri tarafından ödenmesi gerekmektedir.

Diğer yandan Cumhurbaşkanı kararı ile 1.12.2025 tarihinden itibaren brüt asgari ücretin %3’ü üzerinden alınmakta GSS prim oranı %6’ya çıkarılmıştır.

Yeni asgari ücret üzerinden bu kişilerin aylık 1981 TL GSS primlerini kendilerinin ödemesi gerekmektedir.

Ancak her yıl yayınlanan Cumhurbaşkanı Kararları ile 60 günden fazla GSS prim borcu olanlar da tedavi yardımından yararlanabilmektedirler.

Son yasal düzenlemelerle 2016 yılı öncesine ait GSS prim borçları silinmiştir.

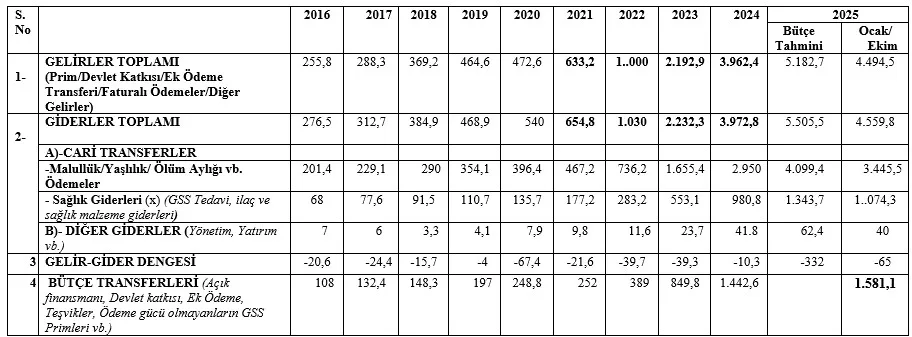

SGK Bütçe Gerçekleşmelerine Genel Bakış

SGK’nın 2016-2025 yıllarına ait 10 yıllık gelir/gider gerçekleşmeleri ve bütçe denkliğine ilişkin rakamlar aşağıdaki Tabloda yer almaktadır.

SGK 2016—2025 Yılları Gelir/ Gider Bütçe Gerçekleşmeleri ve Bütçe Denkliği (Milyar TL)

Küsuratlar yuvarlatılmıştır.

Kaynaklar: SGK 2015-2024 Yılları Faaliyet Raporları, Sayıştay SGK 2015-2024 Denetim Raporları. 2015-2026 Yılı Merkezi Yönetim Bütçe Gerekçeleri, SGK Aylık İstatistik Bilgileri.

Notlar:

(x) Sağlık giderleri için SGK bütçesinden yapılanların yanı sıra MYB’den Aile Hekimliği ve GSS kapsamı dışında olan (milletvekilleri vb.) kişiler için de ayrıca harcama yapılmaktadır.

Tablo incelemesinden de anlaşılacağı üzere 10 yıllık süreçte SGK bütçesi sürekli açık vermiştir.

Gelirler giderleri karşılayamamaktadır.

Örneğin 2024 yılı gerçekleşmelerine göre SGK prim gelirleri, emekli aylıkları/sağlık ödemelerinin ancak %74’ünü karşılayabilmiştir.

Ekim/2025 itibarıyla tüm çalışanların emeklilere ( Aktif/Pasif ) oranı 1,63’dür. (Bir emekliyi, 1,63 çalışan finanse etmektedir.) Bu oranın 2023 yılından itibaren iniş eğiliminde olduğu bilinmektedir.

Bu yüzden SGK’ya her yıl daha fazla miktarda MYB transfer giderleri tertibinden ödenek aktarılması gerekmektedir.

Her yıl SGK’ya yapılmakta olan bu transferler; SGK’nın açıklarının giderilmesinin yanı sıra, faturalı ödemeler, ek karşılıklar, devlet katkısı, emeklilere yapılan ek ödemeler, prim teşvikleri, ödeme gücü olmayanların GSS prim borçları karşılığında kullanılmaktadır.

Diğer yandan SGK’ya yapılan transfer toplamlarının GSYH veya MYB içindeki oranlarının yüksek olduğu bilinmektedir.

Örneğin 2024 yılında transfer edilmiş 1,442 trilyon TL; o yıla ait GSYH’nın %3,2’sine ve MYB toplam giderlerinin %13,3’üne karşılık gelmektedir.

2025 yılının 10 ayında yapılmış bütçe transferinin ise 1,581 trilyon TL’ya ulaştığı görülmektedir.

Buradan merkezi yönetim bütçesindeki en büyük kara deliklerden birinin SGK olduğu açık olarak anlaşılmaktadır.

Bu bakımdan SGK’nın bozulan aktüeryal dengesinin de hızla düzeltilmesi, kayıt dışı istihdamla mücadele edilmesi gerekmektedir.

Yukarıda belirtilmiş olan nedenlerle SGK bütçesi olanakları içinde emekliler için ek ödeme yapılması olanağı olmadığı açıktır.

2026 yılı Merkezi Yönetim Bütçesine Genel Bakış

En düşük emekli aylığı alanlar başta olmak üzere emekli aylıklarındaki artışlar SGK prim gelirlerine bağlı olmaksızın yasal düzenlemeyle yapılması gerekmektedir.

Yasal düzenleme sonucu gerçekleşecek bu tür artışlar, SGK tarafından Hazineye fatura edilmektedir.

Bu yüzden MYB’nin gelir/gider ve bütçe dengesinin, bütçe olanaklarının göz önünde bulundurulmasında yarar vardır.

Bu bağlamda 2026 Yılı MYB bilinmesi gereken temel özelliklerine/yapısına aşağıda özet olarak yer verilmiştir.

— Bütçe 18,979 trilyon gider, 16,266 trilyon TL gelir üzerinden bağlanmıştır.

Gelirler, bütçe giderlerinin ancak %85,7’sini karşılayabilmekte, faiz dışı giderlere ancak yetebilmektedir.

Dolaysıyla borç asılları ödenememektedir.

Bu yüzden merkezi yönetimin borç stoku; Kasım/2025 yılı itibarıyla bir önceki yılın aynı ayına göre %48 oranında artışla 13,325 trilyon TL ye ulaşmıştır.

— Kurumlar Vergisi, İthalden Alınan KDV vb. tahsil edilen gelirler azalırken büyük ölçüde ücretli çalışanlar tarafından ödenmekte olan Gelir Vergisinde yüksek oranlı artışlar öngörülmüştür.

Enflasyonun yükü ücretliler üzerine bırakılmaktadır.

Vergi gelirlerinin %66,7’sini, adaletsiz olma niteliği bulunan dolaylı vergiler oluşturmaktadır.

— Faiz giderleri 2,7 trilyon TL ulaşmıştır.

Bu miktar Merkezi Yönetimin 2026 yılında yapılmasını öngördüğü tüm sermaye (yatırım) ile mal ve hizmet alımlarının toplamından bile fazladır. Bir diğer karşılaştırmaya göre de merkezi yönetim kapsamında çalışan toplam 4 milyon çalışan için ödenecek personel giderlerinin yarısından da çoktur.

— Tüm olumsuzluklara karşın 2026 yılı sonunda: Reel büyümenin %3,8 oranın da olacağı, kişi başına gelirin 18.621 ABD Dolarına ulaşacağı, işsizlik oranının %8,4’e düşeceği, TÜFE’nin %16 olarak gerçekleşeceği tahmin edilmiştir.

Belirtilen koşullar gereğince 2026 yılı MYB gelirlerini artırmadan giderlerini artırma olanağı olmadığı, gelir artışı olmadan bazı kalemlerden yapılabilecek tasarrufların da üzerinde gerçekleşecek harcamaların ise-2,713 trilyon TL olarak öngörülmüş net borçlanma tutarlarını (bütçe açığını) artıracağı açıktır.

Orta Vadeli Program (2026-2028)

2026 Yılı MYB hazırlanmasına baz oluşturan OVP’ de: 2024 yılında 44,587 trilyon TL olarak gerçekleştiği belirtilmiş GSYH’nın; 2025 yılında 62,179 trilyon TL olarak gerçekleşeceği tahmin edilmiş, 2026 yılında ise 77,257 trilyon TL ulaşması hedeflenmiştir.

2026 yılında GSYH’nın MYB’nin gelir, gider ve bütçe dengesine oranlarına aşağıda yer verilmiştir.

GSYH/gider oranı %24,5,

GSYH/ gelir oranı %21,

GSYH/ bütçe dengesi %-3,5 olacak şekilde programlanmıştır.

MYB’den; SGK’ya daha fazla transfer ödemesi yapılabilmesi için MYB gelirlerinin veya net borçlanmanın oranının artırılması veya harcamalarda tasarrufa gidilmesi gerekmektedir.

Sonuç

Ülkemizdeki ağır ekonomik koşullar, yaşanmakta olan yüksek enflasyon ortamında yaşamlarını sürdürmeleri gün geçtikçe zorlaşan emeklilerin aylıklarında anlamlı bir artış yapılması gereği; kaçınılamaz, ertelenemez/yadsınamaz bir gerçektir.

Bu yüzden Ülke ekonomisine sağladıkları katkıları, uzun yıllar ödedikleri primlerin karşılığı olarak emeklilerimize hakları verilmeli, aylıklarında hızla iyileştirmeler yapılmalıdır.

Zorunluluk hali ve beklentiler de dikkate alınarak iyileştirmeler emeklilerin tümüne yönelik olmalı, aylık artışları seyyanen yapılmalıdır. Bu bağlamda en düşük emekli aylıklarını asgari ücret seviyesine çıkarmak için %66 oranında zam öngörülürken zamanında daha yüksek prim ödeyen emeklilere %12,19 zammın yeterli bulunması şeklindeki, yaklaşık 5 milyon emekliyi kapsayan ve 11 milyon emeklinin tepkisine neden olacak olası adaletsiz uygulamalardan/tekliflerden kaçınılmalıdır.

İhtiyaçları belirledikten sonra bunun kaynaklarının da bulunması/gösterilmesi gerekir.

Bu bağlamda emeklilerin haklarını almaları sürecinde etkili mücadele edilebilmesi ve sonuç alınabilmesi bakımından Ülke ekonomisinin durumunun, SGK ve Merkezi Yönetim Bütçe olanakların araştırılmasında ve gerçekçi; kalıcı çözüm önerilerinde bulunulmasında yarar vardır.

Yukarıda yazımız içeriğindeki ayrı başlıklar halinde açıklanmış resmi verilerden hareketle, yapılan bir hesaplamaya göre 16.168.530 emeklilerin aylıklarına yapılacak olan:

— 1000 TL zam için bir yılda 201,7 milyar TL,

— 5.000 “ “ 1,008 trilyon TL,

— 10.000. “ “ 2,017 trilyon TL,

Tutarındaki ödeneklerin her yıl MYB’ den (Hazineden) SGK’ ya aktarılması gerekecektir.

2024 yılında SGK tarafından tüm emekli aylıkları için toplam 2,667 trilyon TL ödenmiş olması ve 2026 yılı MYB’nin -2,713 borçlanma ile bağlanmış olması gerçeği karşısında bütçe olanaklarıyla bu artışların karşılanmasının olanaksızlığı açıktır.

Kaynak arayışı için başvurulabilecek olan yol/yöntemler (borçlanma/tasarruf/yeni kaynak temini) bellidir.

Gider bütçesinin %14,3 seviyesinde tahmin edilmiş bütçe açığının daha da artırılması yöntemi çıkar yol olmayıp kısa vadeli bir çözümdür.

Bazı giderlerde ciddi tasarruflara gidilebilir. Ancak bunun inandırıcı/içtenlikli olması için tasarrufa en üsten, bu bağlamda milletvekillerine aylıkları yanı sıra ödenmekte olan emekli aylıklarının kaldırılmasından başlanılmalıdır.

Emeklilerin beklentilerini kısmen de olsa karşılayabilmek için gelir vergileri (özellikle Kurumlar Vergisi) ve servet üzerinden alınan vergilerin artırılması en etkili yoldur. Bu amaçla ayrıntılı bir çalışmayla gerekli yasal ve idari düzenlemeler (CBK) belirlenmelidir.

Diğer yandan Kurumlar Vergisindeki istisna ve muafiyetleri ifade eden vergi harcaması tahminini de kaynak olarak kabul etmek kolaylığından kaçınmak gerekir. Zira bazı muafiyet/istisna ve indirimlerin tanınması verginin niteliği gereği kaçınılmaz bir durumdur. Nitekim büyük bölümü asgari ücret indirimi olmak üzere 2026 Yılı MYB vergi harcaması toplamı 3,597 trilyon TL tahmin edilmiştir.