Gayrimenkul Satışında Gerçek Satış Bedeli Denetimi: 5 Yıl Kuralı, Gelir Vergisi ve Çözüm Önerileri

Ahmet TOK

Yeminli Mali Müşavir

Bağımsız Denetçi

[email protected]

Son dönemde, gayrimenkullerin gerçek alım-satım bedelinin tespitine ve eksik beyan edilen tapu harcı ve Gelir Vergisinin tahsiline yönelik Maliye’nin kapsamlı bir çalışma başlattığına ilişkin paylaşımlar sıkça gündeme gelmektedir. Hatta çoğumuza da bu yönde yazılar tebliğ edilmekte. Konu son derece hassastır; zira Türkiye’nin en zenginini de ilgilendirdiği kadar, en dar gelirli vatandaşını da doğrudan etkilemektedir. Gayrimenkul, toplumun tüm kesimlerini eşit biçimde vergiye tabi tutan nadir alanlardan biridir.

Şu bir gerçektir ki Maliye, yalnızca gayrimenkul sektöründe değil; tüm kazanç unsurlarında “gerçek değer” esasına dayalı bir vergileme sistemi hedeflemektedir. Sadece ülkemiz Maliyesi değil, modern vergi hukukuna sahip tüm ülkelerin amacı budur. Dijitalleşme, bankacılık sistemleri, veri entegrasyonu ve yapay zekâ uygulamaları sayesinde idarenin bu alandaki denetim kapasitesi geçmişe kıyasla ciddi biçimde artmıştır.

Dikkat çekici olan husus şudur: Maliye’nin denetim refleksinin belirgin biçimde arttığı bu dönem, aynı zamanda yüksek enflasyon nedeniyle gayrimenkul fiyatlarının nominal olarak olağanüstü şiştiği bir döneme denk gelmektedir. Reel bir kazançtan ziyade, enflasyonun yarattığı kağıt üzerindeki artışlar, bugün çok ağır bir vergi yükünün gerekçesi hâline gelmiştir.

Bu nedenle artık bir gayrimenkulü satmadan önce iki kez değil, birkaç kez düşünmek gerekmektedir.

Gayrimenkulde gerçek alım-satım bedelinin tapu kayıtlarına girmesi, mevcut vergi sistemiyle birlikte düşünüldüğünde, vatandaş için ne anlama gelmektedir?

Hemen Akla Gelen Tapu Harcı ancak Vergi Yükü Sanıldığından Daha Büyük

Bugün tapuda beyan edilen bedel üzerinden alıcı ve satıcıdan toplam %4 oranında tapu harcı alınmaktadır. Örneğin 5 milyon TL’lik bir dairede alıcı ve satıcı toplamda 200.000 TL tapu harcı ödemektedir. Buna ilave olarak ortalama 10.000 TL civarında da döner sermaye ücreti tahsil edilmektedir.

Vatandaş zaten konut bedelini güçlükle denkleştirmişken, tapu aşamasında karşılaştığı bu yük ciddi bir psikolojik ve ekonomik baskı yaratmaktadır. Döner sermaye uygulaması ise “kamu hizmetlerinin maliyeti” gerekçesiyle açıklansa da, zaten yüksek vergi yükü altındaki vatandaş açısından haklı bir tepki konusu olmaya devam etmektedir.

Ancak asıl büyük sorun tapu harcı değildir. Asıl mesele, çoğu zaman gözden kaçan değer artış kazancı vergisi, yani halk arasında bilinen adıyla gelir vergisidir.

Değer Artış Kazancı: Sessiz ama Ağır Bir Vergi

Gelir Vergisi Kanunu’na göre miras ya da bağış yoluyla intikal edenler hariç gayrimenkullerin 5 yıl içerisinde elden çıkarılmasından doğan kazançlar değer artış kazancına tabidir.

Özellikle son birkaç yıldır yüksek enflasyondan dolayı gayrimenkul fiyatları aşırı şişmiş, bu da satıcıları ağır vergi yükü riskiyle karşı karşıya bırakmıştır.

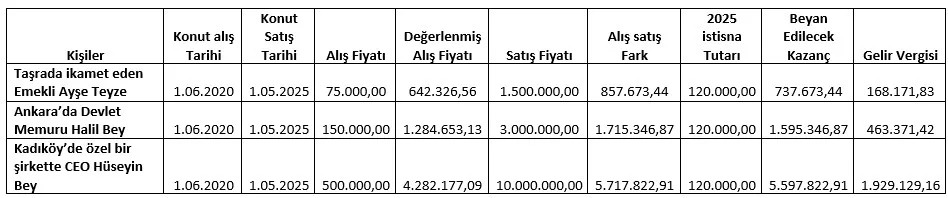

Bu durumu, farklı gelir düzeyine ve yaşam standardına sahip, herhangi bir ticari faaliyeti bulunmayan, hayali üç kişi özelinde somutlaştıralım. Bu kişilerin 2020 Haziran ayında aldıkları gayrimenkulü, 2025 Mayıs ayında 5 yıl dolmadan sattıklarını düşünelim.

Tablodan görüleceği üzere;

Anadolu’nun mütevazi bir kasabasında ikamet eden Emekli Ayşe Teyze, zamanında kıt kanaat aldığı dairesini 5 yıl dolmadan, belki ihtiyaçtan dolayı 1.500.000 TL ye sattığı için ödeyeceği vergi 168.171,83 TL,

Ankara’da Devlet memuru Halil Bey’in 3.000.000 TL ye elden çıkardığı dairesi için ödeyeceği vergi 463.371,00 TL,

İstanbul’da oturan ve özel bir şirkette üst düzey yöneticilik yapan Hüseyin Bey’in 10.000.000 TL ye elden çıkardığı dairesi için ödeyeceği Gelir Vergisi ise 1.929.129,18 TL dir.

Düşünün, bu daireler bu kişilerin ikamet ettiği daireler ve başka daire ya da gayrimenkule sahip değiller. Belki de bu daireleri yenilemek için, belki de adres değişikliği, işyeri değişikliği, tayin vb. nedenlerle zorunluluktan sattılar.

Maliye Bu Vergileri Tahsil Edebilir mi?

Teorik olarak evet.

Pratikte ise şu sorular kaçınılmazdır:

- Bu vergileme anayasanın eşitlik ve ölçülülük ilkeleriyle bağdaşmakta mıdır?

- Enflasyon kaynaklı, reel olmayan kazançların vergilendirilmesi vergi adaleti ile örtüşmekte midir?

- Modern vergi hukukunun “mali güç” ve “gerçek kazanç” ilkeleri bu sistemde ne kadar karşılık bulmaktadır?

Mevcut Haliyle Ne Olur?

Maliye, hiçbir yapısal düzenleme yapmadan;

- Gerçek bedel üzerinden tapu harcı,

- Gerçek bedel üzerinden gelir vergisi

istemekte ısrar ederse;

sonuç nettir:

Vergi fiyata yansır, fiyatlar şişer, enflasyon artar ve toplumsal huzursuzluk derinleşir. Kayıt dışılık farklı formlarla yaşamaya devam eder; bu kez para elden, çantadan ve sistem dışından dolaşır.

Çözüm Ne Olmalı?

Çözüm “gerçek bedelden vazgeçmek” değildir. Aksine, doğru altyapıyla gerçek bedel sistemi kurulmalıdır.

Önerilerimiz şunlardır:

1. Tek mesken satışında değer artış kazancı vergisi alınmamalıdır.

2. Birden fazla konutta, endeksleme ve istisna mekanizmaları etkin biçimde korunmalıdır.

3. Tapu harcı ya sıfırlanmalı ya da en fazla %1 seviyesine çekilmelidir.

4. Döner sermaye uygulaması kaldırılmalıdır. Vatandaş, tapu harcı yanında bir de ayrı ödeme yapmak istememektedir.

5. Taşıt alım satımlarındaki gibi güvenli ödeme sistemi getirilmeli, kayıt dışılığa fırsat verilmemeli, paranın kaynağının soruşturulmasına yönelik geçen günlerde ertelenen MASAK düzenlemesi uygulamaya sokulmalıdır.

6. Banka üzerinden ödeme ve beyan esas alınmalı; varsayıma dayalı değerlemelerle ceza kesilmemelidir.

Maliye’nin Kendi Başına Yaptığı Değerleme Tespitleri

Maliye’nin, son günlerde alıcı ve satıcılara gönderdiği ve izahat istediği “Ben değerleme yaptım, bu ev bu fiyata satılamaz” şeklindeki bilgi isteme ve düzeltme talebi yazıları hukuki dayanaktan yoksundur.

Alıcı ve satıcının beyanı alınmadan, banka kayıtlarıyla ödeme ispatlanmadan ileri sürülen iddialar varsayımdan ibarettir. Nitekim bu tür cezalar, yargı mercilerinden sıklıkla dönmektedir.

Sonuç

— Gerçek bedel sistemi, doğru kurgulanırsa vergi adaletini sağlar.

— Mevcut haliyle uygulanırsa, kayıt dışılığı besler, enflasyonu artırır ve toplumsal tepki üretir.

— Vergi toplamak, yalnızca tahsilat meselesi değil; adalet, ölçülülük ve sürdürülebilirlik meselesidir.

FAQ – Sık Sorulan Sorular

1) Değer artış kazancı vergisi nedir?

Gayrimenkulün edinim bedeli ile satış bedeli arasındaki farktan doğan kazancın, belirli şartlarda gelir vergisine konu edilmesidir.

2) 5 yıl içinde ev satışı vergisi her satışta çıkar mı?

Hayır. Vergileme; edinim şekli, süre (özellikle 5 yıl kuralı), istisna ve endeksleme gibi unsurlara bağlıdır. Ayrıca miras/bağış gibi karşılıksız edinimler için farklı hükümler söz konusu olabilir.

3) Tapu harcı gerçek satış bedeli üzerinden mi alınır?

Uygulamada tapu harcı, tapuda beyan edilen bedel üzerinden hesaplanır.

4) Enflasyon, değer artış kazancı vergisini neden “ağırlaştırıyor”?

Yüksek enflasyonda fiyatlar nominal olarak hızla artarken, bu artış her zaman reel bir zenginleşme anlamına gelmez. Buna rağmen vergi matrahı büyüyebildiği için, vatandaş “kâğıt üzerindeki artışlar” üzerinden yüksek vergiyle karşılaşabilir.

5) Tek konutunu satan kişi de gelir vergisi öder mi?

Mevcut kurallarda, “tek konut” sahibi olmak tek başına otomatik muafiyet anlamına gelmeyebilir; süre ve diğer şartlar önemlidir.

6) Tapu harcını kim öder?

Uygulamada tapu harcı alıcı ve satıcı arasında paylaştırılır;