Yazan: Biagio Bossone

Türkçe Çeviri: Yavuz AKBULAK

SPK Başuzmanı

Para politikası genellikle teknik bir kaldıraç olarak tasvir edilir: Enflasyonu ve toplam talebi yönetmek için faiz oranlarını hareket ettirmek. Ancak son kanıtlar, para politikasının etkisinin daha önce düşünüldüğünden çok daha derinlere, hane halkı yaşamına uzanabileceğini göstermektedir. Harcama ve borçlanmanın ötesinde, merkez bankası kararları toplumun en temel tercihlerinden birini şekillendirebilir: Çocuk sahibi olup olmama ve ne zaman çocuk sahibi olunacağı.

Hem gelişmiş hem de gelişmekte olan ekonomilerde doğurganlık oranları tarihi düşük seviyelere gerilemiştir. Bu demografik geçiş, işgücü piyasalarını dönüştürmekte, tasarruf davranışlarını değiştirmekte ve uzun vadeli büyüme potansiyelini etkilemektedir. Devletler yaşlanan nüfus ve küçülen işgücü konusunda endişelenirken, gözden kaçan bir soru ortaya çıkıyor: Para politikası doğurganlığı etkileyebilir mi ve eğer öyleyse, bunun ekonomik kalkınma için anlamı nedir?

1. Makro Sonuçları Olan Küresel Bir Demografik Şok

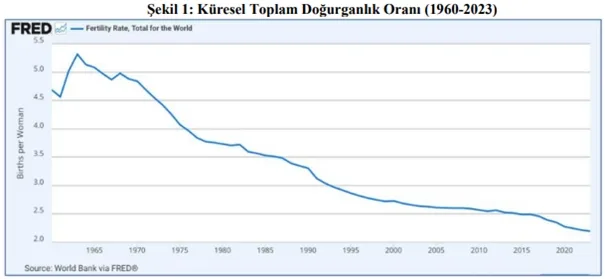

Dünya Bankası verilerine göre, dünyanın toplam doğurganlık oranı 1960 yılında kadın başına 4,7 çocuktan 2023 yılında sadece 2,2’ye düşmüştür ki; bu da küresel nüfusun dörtte üçünden fazlasında yenilenme eşiğinin altına indiği anlamına gelmektedir (bkz. Şekil 1). Kalkınma açısından demografik geçiş iki ucu keskin bir kılıç gibidir. Brezilya, Güney Kore ve Tayland gibi ülkeler başlangıçta, daha az bakmakla yükümlü olunan birey sayısının tasarruf ve yatırım için kaynakları serbest bırakmasıyla ortaya çıkan (adeta) “demografik temettü” (demographic dividend) sayesinde azalan doğurganlıktan faydalanmışlardır. Ancak doğurganlık yenilenme eşiğinin altına düştüğünde bu temettü ortadan kalkmakta ve yaşlanan bir nüfus ile yavaşlayan verimlilik artışına yol açmaktadır. Birçok gelişmekte olan piyasa için risk, “refaha ulaşmadan önce yaşlanmadır”, yani yüksek gelir statüsüne ulaşmadan önce demografik ivmeyi kaybetmektir.

Bu düşüş sadece toplumsal değil, makroekonomiktir. Daha yavaş nüfus artışı, daha az işgücü, daha düşük potansiyel üretim ve daha zayıf tüketim anlamına gelir. Daha küçük bir işgücü, bağımlılık oranını artırarak emeklilik ve sağlık hizmetleri üzerindeki mali baskıları (fiscal pressures on pensions and health care) güçlendirir. Merkez bankaları için ise, ekonominin tam kapasiteyle çalıştığı ve enflasyonun istikrarlı olduğu gerçek faiz oranı olan nötr faiz oranını (r*) aşındırarak talebi canlandırma yeteneklerini kısıtlar. Zamanla, demografik yapı, parasal iletimin yapısını tamamen değiştirebilir.

Ancak ilişki burada bitmiyor. Politikaların kendisi de demografik eğriyi değiştirebilir. Faiz oranı kararları, krediyi, konut edinebilirliği ve hane halkı güvenini değiştirerek, ailelerin çocuk sahibi olup olmama kararlarını etkileyebilir.

2. Yeni Bir İletim Kanalı: Para Politikası ve Doğurganlık

Para politikasının doğurganlığı etkileyebileceği fikri bir zamanlar akıl almaz görünüyordu. Ancak, İngiltere Merkez Bankası’ndan Fergus Cumming ve ABD Federal Rezervinden Lisa Dettling’in yakın zamanda yaptığı öncü bir çalışma, bu bağlantıyı somut hale getirmiştir. Birleşik Krallık’tan elde edilen ayrıntılı hane halkı verilerini kullanan bu yazarlar, Büyük Durgunluk sırasında banka faizinde yapılan 1 puanlık bir indirimin, değişken faizli ipotek kredisi olan aileler arasında doğumları yüzde 2 ila yüzde 5 oranında artırdığını bulmuşlardır. Mekanizma sezgiseldir: Faiz indirimleri ipotek (kredisi) ödemelerini düşürür, likidite kısıtlamalarını hafifletir, hane halkı güvenini artırır ve doğurganlık oranını olumlu yönde etkiler. Sıkılaştırma döngüsünde ise bunun tam tersi olurdu.

Ancak, düşük faiz oranlarının uzun süre devam etmesi ve konut ve varlık piyasasında patlamalara yol açması durumunda, ortaya çıkan fiyat enflasyonu genç kesimlerin satın alma gücünü aşındırabilir, potansiyel aileleri cezalandırabilir ve gevşemenin sağlamayı amaçladığı kazanımları tam tersine çevirebilir. Bu şekilde, kısa vadeli likidite rahatlaması uzun vadeli bir satın alma gücü tuzağına dönüşebilir.

Bu karmaşık “doğum oranı kanalı” (birth-rate channel), parasal teşviklerin yatırım ya da tüketimin çok ötesine uzanabileceğini (demografik ve mali sürdürülebilirliğin -demographic and fiscal sustainability- temelini oluşturan zamanlar arası kararları etkileyebileceğini) ve ilişkinin doğrusal olmadığını göstermektedir ki; kısıtlı likidite altında aile kurmayı teşvik eden bir unsur, varlık fiyatı dinamikleri yoluyla doğurganlık üzerinde yapısal bir baskılayıcı faktöre dönüşebilir.

Bu örüntü, deneye dayalı çalışmaların kredi ve finansal kapsama koşullarındaki dalgalanmaların, finansmana erişimin eşit olmadığı ve sosyal korumanın sınırlı olduğu yerlerde hane halkı doğurganlık davranışını daha güçlü bir şekilde şekillendirdiğini gösterdiği gelişmekte olan ekonomilerde de belirgindir. Brezilya’da, toplu göstergeler 2010’larda konut kredilerindeki güçlü büyümeye rağmen doğurganlık oranının düşmeye devam ettiğini gösterirken, rastgele konut kredisi çekilişlerinden elde edilen mikro kanıtlar, uygun fiyatlı ipoteklere hedefli erişimin alıcılar arasında doğumları artırdığını göstermektedir. Çin’de, hane halkı borçlanma kısıtlamalarının hafifletilmesinin doğurganlığı artırdığı, konut fiyat enflasyonunun ve genişletilmiş finansal yatırım seçeneklerinin ise bunu baskıladığı bulunmuştur. Kore’de, genç, bekâr yetişkinler üzerinde yapılan araştırmalar, konut desteğinin (örneğin, sübvansiyonlu krediler veya özel konut arzı) çocuk sahibi olma niyetleriyle pozitif bir şekilde ilişkili olduğunu, bunun da konut piyasası kısıtlamalarının çocuk sahibi olma kararlarını engelleyebileceğini ima ettiğini ortaya koymuştur. Türkiye’de ise, işsizlik arttığında ve olumsuz ekonomik koşullar sırasında doğurganlık azalmaktadır ki; bu da istihdamla birlikte döngüsel hareketlerle tutarlıdır.

Bu bulgular, makro-finansal mimari ve demografik davranışın derinlemesine birbirine bağlı olduğunu pekiştirmektedir.

3. Politika Unsuru Olarak Demografi

Sonuç olarak, merkez bankacıları için demografik faktör önemsiz bir konu değildir. Nüfus azalması, potansiyel üretimi düşüren ve uzun vadeli reel faiz oranlarını azaltan, yavaş ilerleyen yapısal bir şoktur ki; bu da gerektiğinde politika faiz oranlarını sıfırın altına çekmeyi, piyasaları bozmadan zorlaştırır.

Aynı zamanda, nedensellik ters yönde de işler: bugünün politika duruşu yarının demografik gidişatını etkileyebilir. Doğurganlık kararları, merkez bankalarının faaliyet gösterdiği ortamı şekillendiren makro değişkenlere (yani işgücü arzı, tasarruf ve yatırım) -adeta- geri besleme yapar.

Para politikasının demografik boyutunu tanımak, merkez bankası yetki alanlarını genişletmeyi gerektirmez. Bunun yerine, politika faiz oranlarının hane halkı beklentileri, doğurganlık tercihleri ve uzun vadeli makroekonomik göstergeler vasıtasıyla nasıl yayıldığını ve bu değişen ekonomik göstergelerin de politika ortamını nasıl yeniden şekillendirdiğini anlamayı gerektirir. Bu kanallar hem parasal hem de mali alanları (monetary and fiscal spheres) kapsadığından, ikisi arasında tutarlılık önemlidir: koordinasyon olmadan, politikanın bir kolu diğerinin hedeflerini kolayca baltalayabilir. Bu sinyalleri hizalamak için gereken kurumsal mimari ve bunun merkez bankası stratejisi, modellemesi ve iletişimi üzerindeki etkileri ise, aşağıda sunulmaktadır.

4. Mali ve Parasal Sinyallerin Birbirinden Farklılaşması

Devletler, doğurganlıktaki düşüşü durdurmak için giderek daha fazla mali teşviklere yönelmektedir: Çocuk yardımları, vergi indirimleri, sübvansiyonlu çocuk bakımı ve uzatılmış ebeveyn izni (child allowances, tax credits, subsidized childcare, and extended parental leave). Ancak bu çabalar genellikle parasal sıkılaştırma dönemleriyle aynı zamana denk gelmektedir. Aileler, ipotek kredisi maliyetleri yükselirken ve iş güvenliği zayıflarken yeni mali yardımlardan faydalanabilmektedir. Mesaj karmaşıktır: Azalan harcanabilir gelire rağmen aileyi genişletmeye teşvik edilmektedir.

Doğurganlığı destekleyen bir makro çerçeve, mali ve parasal sinyallerin birbirini güçlendirmesini, birbirini dengelememesini gerektirir. Merkez bankaları, demografik senaryoları nötr faiz oranı tahminlerine ve potansiyel çıktıya ilişkin uzun vadeli modellere entegre edebilirler. Ayrıca, faiz oranı değişikliklerinin konut, kredi ve çocuk bakım maliyetleriyle (yani aile kararlarının temel belirleyicileri) nasıl etkileşimde bulunduğunu da analiz edebilirler.

Mali otoriteler ise çocuk ve konut programlarını parasal döngüleri tamamlayacak şekilde zamanlayarak, sıkılaştırma dönemlerinde hane halklarını destekleyebilir ve koşullar gevşediğinde güveni pekiştirebilirler. Kurumsal bağımsızlığı zayıflatmadan saydam koordinasyon, hane halkları için daha tutarlı bir makro ortam yaratabilir. Bu tutarlılık aynı zamanda güvenilirliği de artıracaktır: Politika sinyalleri birleştiğinde, hane halkları bunları geçici bir çözümden ziyade kalıcı bir çerçeve olarak yorumlar; bu da hem mali hem de parasal önlemlerin işlediği güven kanalını güçlendirir.

Gerçek demografik direnç, kısa vadeli senkronizasyonun ötesinde, kurumsal koordinasyon gerektirir. Amaç, para ve maliye politikalarının ortak hedeflenmesi değil, müşterek bir amaca yönelik karşılıklı tanıma ve işbirliğidir: Politika kollarından biri sıkılaştırıldığında, diğerinin istemeden aile oluşumunu ve uzun vadeli büyüme potansiyelini baltalamamasını sağlamak.

5. Parasal Geri Bildirim ve Doğurganlık Tuzağı

Demografik bir ayarlama olarak başlayan süreç, böylece parasal bir kısıtlamaya dönüşebilir. Sürekli düşük doğurganlık, işgücü büyümesini ve toplam talebi azaltarak nötr faiz oranını aşağı çeker. Merkez bankaları daha sonra etkin alt sınıra daha yakın çalışır ve gerektiğinde geleneksel gevşeme yoluyla şokları telafi etme kapasiteleri azalır. Sonuç, zayıf demografik yapıların nötr faiz oranını düşürdüğü, parasal alanın daraldığı ve uzun süreli düşük faiz oranlarının varlık fiyatlarını ve konut maliyetlerini daha da şişirerek aile kurmayı caydırdığı bir geri besleme döngüsü olan “doğurganlık tuzağı”dır (fertility trap).

Merkez bankaları demografik düşüşü tersine çeviremez, ancak bunu şiddetlendirmekten kaçınabilirler. Doğurganlık ve yaşlanma projeksiyonlarını politika modellerine entegre etmek, parasal kararları daha az miyop ve daha önleyici hale getirecektir; bu da yaşlanan toplumlarda parasal gücü korumaya yönelik önemli bir adımdır. Ancak yalnızca öngörü yeterli değildir. Merkez bankalarının tasarruf fazlalıklarını, varlık fiyat dinamiklerini ve nötr faiz oranının evrimini nasıl yorumladığına demografik bir bakış açısı eşlik etmelidir. Nüfus yaşlanmasının doğurganlığı düşürdüğü bir dünyada, geleneksel gevşeme, genç kuşakları aile kurmaktan dışlayan konut ve hisse senedi patlamalarını körükleme riskini taşır.

Daha da önemlisi, demografik boyutu para politikasına entegre etmek, merkez bankalarının iş döngüsünün yanı sıra finansal döngüyü de dikkate alması gerektiği görüşüyle tutarlı olacaktır. Demografik güçler, finansal döngü perspektifinin istikrara kavuşturmayı amaçladığı kredi ve varlık dinamiklerini şekillendirmektedir. Merkez bankaları, finansal aşırılığı azaltarak ve kredi döngüsünü yumuşatarak, hane halkı güvenini sarsacak ve aile kurma kararlarını bozacak kadar keskin politika değişikliklerine olan ihtiyacı azaltacaktır.

Demografik değişkenleri tepki fonksiyonlarına, senaryo analizine ve finansal istikrar değerlendirmelerine dâhil etmek, politika yapıcıların hem makro sonuçları hem de nesiller arası dengeyi istikrara kavuşturan müdahaleleri ayarlamalarına yardımcı olacaktır. Demografiyi dışsal bir kısıtlama olarak değil, iletim mekanizmasının bir parçası olarak gören merkez bankaları, gelecek nesilleri küçülten güçleri derinleştirmeden uzun vadeli ekonomik canlılığı destekleyen stratejiler tasarlayabilirler.

Daha da önemlisi, bu durum politika iletişiminde de bir değişimi gerektirmektedir. Merkez bankaları düzenli olarak demografik stres testleri yayınlayabilir, yaşlanma ve doğurganlık değişimlerinin tasarrufları, yatırımları ve nötr faiz oranları yörüngelerini nasıl değiştirdiğini modelleyebilir ve bu bulguları enflasyon ve üretim projeksiyonlarıyla birlikte raporlayabilir. Konuşmalar, raporlar veya demografik görünümler aracılığıyla bu bağlantılar konusunda şeffaflık, kamuoyunun aynı politika faiz oranının neden genç bir ekonomiye kıyasla yaşlanan bir ekonomi için farklı sonuçlar doğurabileceğini anlamasına yardımcı olacaktır.

6. Kreşten Nötr Faiz Oranına (Kadar)

Mesaj açıktır: Yaşlanan nüfus ve azalan doğurganlık karşısında, para ve maliye politikaları birlikte gelişmek zorundadır. Demografik öngörüler, tutarlı ve şeffaf bir şekilde hem merkez bankası modellemelerine hem de mali planlamaya entegre edilmelidir. Ekonomiler ancak bu tür bir tutarlılık sayesinde politika ivmesini koruyabilir.

Politika koordinasyonu başarısız olursa, ekonomiler geleneksel teşviklerin hiçbirinin tersine çeviremeyeceği düşük doğurganlık, düşük büyüme dengesine yerleşme riskiyle karşı karşıya kalır. Demografik olumsuzluklar ne kadar uzun süre ele alınmazsa, politika alanı o kadar daralır ve gelecek nesillerin taşıması gereken yük o kadar artar.

Demografik değişim yavaş ama belirleyicidir. Düşük doğurganlık, tasarruf kalıplarını, mali sürdürülebilirliği ve merkez bankası çerçevelerini sabitleyen nötr faiz oranını değiştirir. Uzun vadeli durgunluğa doğru sürüklenen ekonomilerde, merkez bankaları modellerini uyarlamak veya reel ekonomik faaliyet üzerindeki etkilerinin azalmasını kabul etmek zorundadır.

Dolayısıyla doğurganlığı makro bir değişken olarak kabul etmek toplumsal mühendislik değil, temel makroekonomik analizdir. Güvenilirlik nesiller arası hale geldikçe, para politikasının etkinliğinin korunması, bugünkü politikaların kendini yenileyebilen bir ekonomi yaratıp yaratmadığına bağlı olacaktır.

Merkez bankacılığının bir sonraki aşaması, beşiğin (cradle) döngüyü nasıl şekillendirdiğini anlamak ve hem nesiller arası dengeyi hem de parasal direnci koruyan koordinasyon mekanizmaları oluşturmaktır. Merkez bankaları, ancak demografik öngörüyü politika tasarımına entegre ederek, büyümenin geleceğinin kelimenin tam anlamıyla doğum oranlarında yazılı olduğu bir dünyada önemlerini koruyabilirler.

Notlar:

* Bu çeviride yer alan görüşler Makale Yazarı ‘Biagio Bossone’ye ait olup çevirenin çalıştığı kurumu bağlamaz, çevirenin çalıştığı kurum veya göreviyle ilişki kurulmak suretiyle kullanılamaz. Çevirideki tüm hatalar, kusurlar, noksanlıklar ve eksiklikler çevirene aittir. Bu çeviride yer alan bilgiler yalnızca bilgilendirme amaçlıdır ve herhangi bir konuda hukuki tavsiye olarak yorumlanmamalıdır. İşbu çevirinin dayandığı İngilizce orijinal çalışmanın künyesi şöyledir: “Biagio Bossone, Can interest rates make babies? The hidden demographic effects of monetary policy (Part 1), The World Bank Blogs, February 19, 2026, < https://blogs.worldbank.org/en/allaboutfinance/can-interest-rates-make-babies–the-hidden-demographic-effects-o >”, “Biagio Bossone, Can interest rates make babies? The hidden demographic effects of monetary policy (Part 2), The World Bank Blogs, February 20, 2026, < https://blogs.worldbank.org/en/allaboutfinance/can-interest-rates-make-babies–the-hidden-demographic-effects-o0 >” Erişim Tarihleri: 24 Şubat 2026.

Finansal Destek: Bu çeviriyi yapan Yavuz Akbulak, bu çalışmanın araştırılması, çevirisi veya yayınlanması için herhangi bir finansal destek almamıştır.

Yazarın Katkısı: Bu çeviri çalışma yalnızca çeviren tarafından hazırlanmıştır.

Çıkar Çatışması/Ortak Çıkar Beyanı: Çeviren, çalışmanın içeriğiyle ilgili herhangi bir çıkar çatışması olmadığını beyan eder.

Yapay Zekâ Kullanımı: Çeviren, bu çalışmanın oluşturulmasında hiçbir yapay zekâ aracı kullanılmadığını beyan eder.