Uluslararası Vergi Rekabet Endeksi 2025: Türkiye 12. Sırada

Uluslararası Vergi Rekabet Endeksi 2025: Türkiye 12. Sırada, Beş Yıllık Seri Metodoloji Güncellemeleriyle Yeniden Okunuyor

- 1 Haziran 2026 itibarıyla kamuya açık en son Uluslararası Vergi Rekabet Endeksi baskısı 2025 edisyonu; Tax Foundation’ın resmi 2025 tablosunda Türkiye, 38 OECD ülkesi içinde 12. sırada ve 75,9 puanda yer alıyor. [1]

- Tax Foundation’ın güncel, geriye dönük uyarlanmış 2021-2025 çalışma dosyaları Türkiye’nin son beş yılda 11-13 bandında seyrettiğini gösteriyor: 2021’de 13, 2022’de 11, 2023’te 13, 2024’te 12 ve 2025’te 12. sıra. Aynı harmonize seride Türkiye’nin puanı 2024’ten 2025’e yükselirken sırası değişmedi. [2]

- 2025’te Türkiye’nin en güçlü alt başlıkları bireysel vergilerde 5’incilik ve sınır ötesi vergi kurallarında 8’incilik; en zayıf alanları ise mülkiyet vergilerinde 24’üncülük ve kurumlar vergisinde 21’incilik [3]

- 2025’te ilk 10’da Estonya, Letonya, Yeni Zelanda ve İsviçre öne çıkarken, son 10’da Fransa, İtalya, Kolombiya ve Polonya gibi ülkeler yer aldı. Tax Foundation’ın 2025 özetine göre alt sıralardaki ülkelerde yalnızca oranlar değil, yüksek birleşik kurumlar vergisi yükü, dar KDV tabanı ve yapısal karmaşıklık da belirleyici. [4]

- Aynı yıl için farklı Türkiye sıraları görülmesinin temel nedeni, Tax Foundation’ın her yıl yöntemi ve veriyi gözden geçirip önceki yılları yeniden hesaplaması; kurum, eski baskıların yeni baskılarla birebir karşılaştırılamayacağını açıkça not ediyor. [5]

Özet

Tax Foundation’ın yayımladığı 2025 Uluslararası Vergi Rekabet Endeksi, Türkiye’nin OECD içindeki görece güçlü alanlarının bireysel vergiler ve sınır ötesi kurallar olduğunu; zayıf halkaların ise kurumlar vergisi tasarımı ile mülkiyet vergileri tarafında yoğunlaştığını gösteriyor. [3]

Uluslararası Vergi Rekabet Endeksi 2025 verileri, Türkiye’nin OECD içindeki vergi tasarım performansında üst-orta bantta kaldığını, buna karşılık beş yıllık eğilimin arşiv PDF’lerinden değil Tax Foundation’ın güncel GitHub serisinden okunması gerektiğini ortaya koyuyor.[2] Bu nokta haber değeri taşıyor; çünkü 2021 ve 2022 gibi yıllarda Türkiye’nin orijinal baskılardaki sırası ile bugün karşılaştırmalı seri içinde görünen sırası aynı değil. [6]

Endeksin Metodolojisi ve Veri Kısıtları

Endeks, Tax Foundation’a göre OECD ülkelerinin vergi sistemlerini rekabetçilik ve tarafsızlık ilkeleri açısından karşılaştıran göreli bir sıralama. Kurumun GitHub deposundaki metodoloji bloğu, çalışmayı beş ana kategori altında — kurumlar vergisi, bireysel vergiler, tüketim vergileri, mülkiyet vergileri ve sınır ötesi vergi kuralları — tanımlıyor; resmi materyallerde değişken sayısı bazen 41, bazen 42, bazen de “40’tan fazla” şeklinde ifade ediliyor.[3] [7]

Hesaplama mantığı, değişkenlerin z-skorlarıyla standartlaştırılmasına dayanıyor. Önce her değişken normalize ediliyor; ardından değişkenler alt kategoriler içinde eşit ağırlıkla birleştiriliyor, alt kategoriler kategori skorlarına, kategoriler de nihai skora dönüştürülüyor. En düşük değer önce pozitif alana taşınıyor, sonra her katmanda en iyi ülkeye göre 100’e ölçekleniyor. Bu nedenle 100 puan “mükemmel mutlak sistem” değil, ilgili yıl ve ülke grubunda en iyi göreli sistem anlamına geliyor. [8]

Veri setinin en kritik sınırlaması, tüm girişlerin aynı tarihte güncellenmemesi. Tax Foundation, mümkün olduğunda veriyi ilgili yılın Temmuz ayı itibarıyla kullandığını; ancak bazı değişkenlerde gecikme bulunduğunu belirtiyor. Örneğin kurumlar vergisi oranı için gecikme yokken, üst gelir vergisi oranı ve vergi takozu (vergi takozu, ücret gelirleri üzerindeki vergi ve sosyal güvenlik primi yükünü ölçen göstergedir.) bir yıl, KDV tabanı ve bazı “diğer gelir” karmaşıklık göstergeleri iki yıl gecikmeli geliyor. Bu da 2025 endeksinin, özellikle 2025’in ikinci yarısında veya 2026 başında yapılan reformları tam yansıtmayabileceği anlamına geliyor. [9]

Tax Foundation’ın yaptığı korelasyon incelemesi, nihai skor ile hangi vergi başlıklarının daha güçlü ilişki içinde olduğunu göstermektedir. Buna göre nihai skorla en güçlü ilişki mülkiyet vergilerinde görülmekte, bunu kurumlar vergileri ve bireysel vergiler izlemektedir. Bu sonuçlar resmi ağırlıkları göstermemekle birlikte, mevcut veri setinde hangi alanların nihai sıralamayla daha fazla birlikte hareket ettiğine dair betimleyici bir fikir vermektedir.

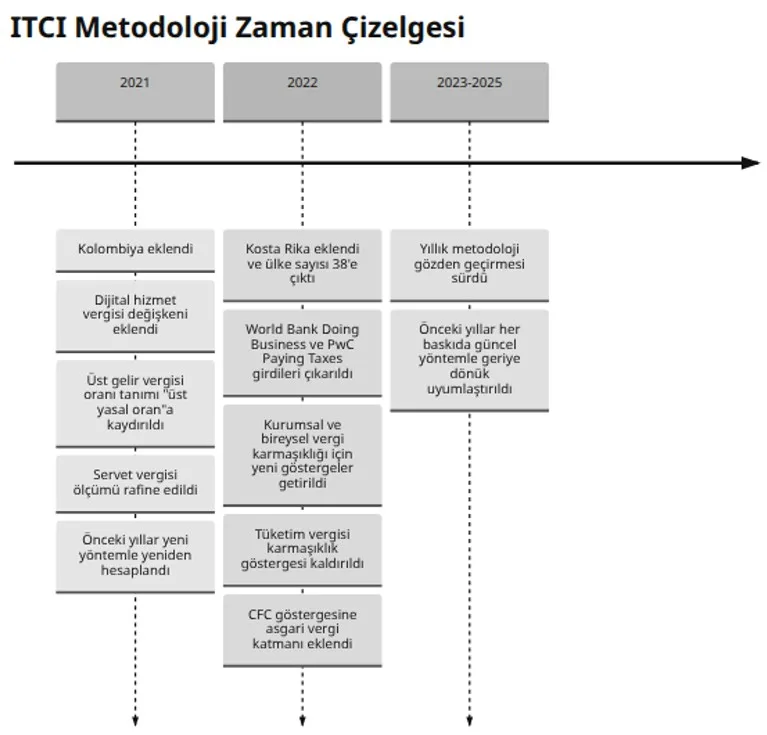

Aşağıdaki zaman çizelgesi, açık kaynaklarda ayrıntısı doğrulanabilen ana metodoloji kırılmalarını özetliyor. 2023-2025 için resmi sayfalarda her yıl ayrı bir “Methodological Changes” bölümü bulunduğu doğrulanabiliyor; ancak erişilebilen önizlemeler tüm madde bazlı değişiklik listesini tam vermediği için çizelge yalnızca teyit edilebilen büyük yapısal değişiklikleri içeriyor. [10]

SONGMICS Ofis sandalyesi, çalışma masası sandalyesi, müdür koltuğuYüksekliği ayarlanabilir, ev ofisi, çalışma odası, krem beyazı, kamel kahverengisiAmazon'da İncele

Pelonis Ofis Tipi Uzaktan Kumandalı Vantilatör 36dB Sessiz Çalışma60-111cm Ayarlanabilir Yükseklik Dikey ve Yatay Eksende SalınımAmazon'da İncele

Lenovo LOQ 15ARP10E NotebookNVIDIA GeForce RTX 4050 6GB GDDR6 65W | AMD Ryzen 7 7735HS | 16GB DDR5 RAM | 512GB NVMe M2 SSD | FreeDOSAmazon'da İncele

Günlük Tarihsiz Spiralli PlanlayıcıA5 Boyutu 120 YaprakAmazon'da İncele

Pelonis Masa Fanı, 38dB Sessiz Çalışma 100° Dikey Hareket3 Kademeli Güç Seçeneği SiyahAmazon'da İncele

Apple iPhone 17 Pro 512 GBProMotion teknolojisine sahip 6.3 inç ekran, A19 Pro Çip, Çığır Açıcı Pil Ömrü, Center Stage Ön Kamera özellikli Pro Fusion Kamera Sistemi; Kozmik TuruncuAmazon'da İncele

Amazon Associate #reklam

2021’de Tax Foundation, dijital hizmet vergisi değişkenini ekledi; bireysel vergilerde ölçümü OECD’nin “üst marjinal oranı” yerine “üst yasal oranı”na yaklaştırdı ve servet vergisi değişkenini daha ayrıntılı hale getirdi. 2022’de ise World Bank’in Doing Business raporunun sonlandırılmasının ardından eski PwC/Doing Business tabanlı vergi karmaşıklığı göstergeleri kaldırıldı; yerine alternatif asgari vergi, surtaks ve standart dışı gelir toplama kalemleri gibi yeni tasarım/karmaşıklık göstergeleri geldi. [11]

Son Beş Yılın Sıralamaları

1 Haziran 2026 itibarıyla uluslararası endeksin en son kamuya açık baskısı 2025 edisyonu; 2026 baskısı henüz görünmüyor. 2025’te Estonya, Tax Foundation’ın resmi özetine göre üst üste 12’nci kez ilk sırada yer aldı. [12]

2025 sonuçlarının küresel resmi, lider grubun oldukça istikrarlı olduğunu gösteriyor. Estonya ve Letonya’nın yanı sıra Yeni Zelanda, İsviçre, Litvanya ve Lüksemburg üst grupta kalmayı sürdürdü. Alt grupta ise Fransa, İtalya, Kolombiya ve Polonya öne çıktı. Tax Foundation’ın 2025 özeti, son beş ülkenin tamamında OECD ortalamasının üzerinde birleşik kurumlar vergisi oranları bulunduğunu; İrlanda örneğinin ise düşük kurumlar vergisi oranının tek başına yüksek sıralama için yetmediğini gösterdiğini not ediyor. [13]

Aşağıdaki tablolar, Tax Foundation’ın resmi 2025 sonuç tablosundan derlenmiştir. [3]

| Sıra |

Ülke |

Puan |

| 1 |

Estonya |

100.0 |

| 2 |

Letonya |

92.8 |

| 3 |

Yeni Zelanda |

87.8 |

| 4 |

İsviçre |

86.0 |

| 5 |

Litvanya |

81.8 |

| 6 |

Lüksemburg |

81.0 |

| 7 |

Avustralya |

79.7 |

| 8 |

İsrail |

78.9 |

| 9 |

Macaristan |

78.7 |

| 10 |

Çekya |

77.4 |

| Sıra |

Ülke |

Puan |

| 29 |

İzlanda |

63.7 |

| 30 |

Belçika |

63.2 |

| 31 |

İrlanda |

61.3 |

| 32 |

Birleşik Krallık |

59.1 |

| 33 |

Portekiz |

58.2 |

| 34 |

İspanya |

57.9 |

| 35 |

Polonya |

54.7 |

| 36 |

Kolombiya |

51.1 |

| 37 |

İtalya |

50.3 |

| 38 |

Fransa |

45.8 |

Geriye dönük uyarlanmış 2021-2025 seride Estonya, Letonya, Yeni Zelanda, İsviçre, Litvanya, Lüksemburg, Macaristan, Çekya ve İsrail her yıl ilk 10’da kaldı. Bu istikrar, endeksin üst bölümünde kısa vadeli sıçramalardan çok kalıcı vergi tasarımı tercihlerini ödüllendirdiğini gösteriyor. [2]

Türkiye ve Bölgesel Eşdeğerler

Bu analizde Türkiye’nin son beş yıllık performansı için, yıllar arasında doğrudan kıyaslanabilirliği daha yüksek olan Tax Foundation GitHub çalışma dosyaları kullanıldı.[2] Bu seride Türkiye’nin yolu şöyle:

— 2021’de 13’üncülük ve 73,1 puan;

— 2022’de 11’incilik ve 76,0;

— 2023’te 13’üncülük ve 73,3;

— 2024’te 12’ncilik ve 73,9;

— 2025’te 12’ncilik ve 75,9 puan. Bu tablo, Türkiye’nin puanının dalgalansa da 2021-2025 döneminde üst-orta bantta kaldığını gösteriyor. [2]

Önemli bir teknik not var: Orijinal arşiv PDF’leri ile bugünkü harmonize seri aynı yıl için farklı sonuç verebiliyor. Örneğin 2021’in orijinal raporunda Türkiye’nin sırası 17 olarak yer alırken, güncel karşılaştırmalı çalışma dosyasında 2021 sonucu 13. Benzer biçimde 2022’nin orijinal raporunda Türkiye 9’uncu görünürken, güncel seride 2022 sonucu 11. Bunun nedeni, kurumun 2021 ve 2022 raporlarında da açıkça belirttiği gibi, yöntemi geçmiş yıllara uygulayıp seriyi yeniden çalıştırması. [14]

Aşağıdaki tablo, Türkiye’nin güncel harmonize 2021-2025 serisini gösteriyor. [2]

| Yıl |

Genel sıra |

Genel puan |

KV sıra |

GV sıra |

Tüketim sıra |

Mülkiyet sıra |

Sınır ötesi sıra |

| 2021 |

13 |

73.1 |

22 |

7 |

17 |

26 |

8 |

| 2022 |

11 |

76.0 |

19 |

8 |

13 |

23 |

7 |

| 2023 |

13 |

73.3 |

22 |

8 |

15 |

24 |

7 |

| 2024 |

12 |

73.9 |

21 |

8 |

16 |

24 |

6 |

| 2025 |

12 |

75.9 |

21 |

5 |

17 |

24 |

8 |

Grafik, Türkiye’nin puan bazında 2022 zirvesi, 2023 düzeltmesi ve 2024-2025 toparlanması şeklinde bir desen izlediğini gösteriyor. [2]

Alt başlıklara bakıldığında tablo daha net: Türkiye son beş yılda bireysel vergiler ve sınır ötesi vergi kuralları tarafında sürekli güçlü, tüketim vergilerinde orta sıralarda, kurumlar ve özellikle mülkiyet vergilerinde ise daha zayıf bir profil sergiledi. 2025’te bireysel vergiler sırası 5’e kadar iyileşirken, kurumlar vergisi 21 ve mülkiyet vergileri 24’te kaldı. [2]

Endeks yalnızca OECD ülkelerini kapsadığı için[1] bölgesel kıyaslamada Türkiye’nin en anlamlı “yakın OECD eşdeğerleri” olarak Çekya, Macaristan, Yunanistan, Polonya ve İtalya öne çıkıyor. Aşağıdaki tabloda format sıra / puan şeklindedir. [15]

| Ülke |

2021 |

2022 |

2023 |

2024 |

2025 |

| Türkiye |

13 / 73.1 |

11 / 76.0 |

13 / 73.3 |

12 / 73.9 |

12 / 75.9 |

| Çekya |

4 / 82.4 |

5 / 82.0 |

5 / 78.0 |

9 / 76.6 |

10 / 77.4 |

| Macaristan |

6 / 77.8 |

10 / 76.4 |

9 / 77.1 |

7 / 78.6 |

9 / 78.7 |

| Yunanistan |

25 / 62.9 |

25 / 63.3 |

25 / 62.9 |

26 / 62.9 |

23 / 67.0 |

| Polonya |

33 / 59.3 |

31 / 59.5 |

29 / 59.8 |

29 / 59.1 |

35 / 54.7 |

| İtalya |

37 / 47.8 |

37 / 48.2 |

37 / 47.8 |

38 / 46.1 |

37 / 50.3 |

Bu karşılaştırma üç bulgu veriyor. İlki, Türkiye’nin 2021-2025 boyunca Yunanistan, Polonya ve İtalya’nın belirgin biçimde üzerinde konumlandığı. İkincisi, Türkiye’nin Çekya ve Macaristan’ın altında, fakat bu iki ülkeye görece daha yakın bir bantta bulunduğu. Üçüncüsü, 2025 itibarıyla Türkiye’nin 12’ncilik ile Yunanistan’ın 23’üncülüğü arasında 11 sıra, Polonya’nın 35’inciliği ile 23 sıra, İtalya’nın 37’nciliği ile 25 sıra fark açtığı; buna karşılık Çekya’nın yalnızca iki sıra, Macaristan’ın ise üç sıra gerisinde kaldığı. [2]

Politika Sonuçları ve Olası Reformlar

ITCI, bir gelir projeksiyon modeli değil; vergi sisteminin tasarımını ölçen bir endeks. Dolayısıyla reform etkileri de öncelikle tasarım mantığı içinde okunmalı. Tax Foundation’ın güncel metodolojisi, yalnızca oranlara değil; zarar mahsubu, amortisman ve maliyet geri kazanımı, patent kutusu ve Ar-Ge teşvikleri, KDV tabanı, mülkiyet ve işlem vergileri, stopajlar, vergi anlaşmaları ve CFC kuralları gibi çok sayıda yapısal unsura bakıyor. [16]

Kurumlar vergisi alanı. Tax Foundation’ın kaynak dokümantasyonu, kurumlar vergisi karmaşıklığını artık uygulanan oran sayısı, alternatif asgari vergiler, dilimler ve standart dışı genel oranlar gibi göstergelerle izliyor. GİB’nin resmi oran tablosu, Türkiye’de genel kurumlar vergisi oranının %25, belirli finansal kuruluşlar için ise %30 olduğunu gösteriyor; ayrıca GİB’nin 2026 tarihli rehberi, yurt içi asgari kurumlar vergisi uygulamasının 2025 dönemi kazançları için devrede olduğunu teyit ediyor. Bu iki resmi kaynağın birlikte okunması, ITCI mantığı açısından Türkiye’nin kurumlar vergisi sütununda yalnızca oran seviyesiyle değil, katmanlı yapı ve karmaşıklık riskiyle de karşı karşıya olduğuna işaret ediyor; bu, metodolojiden yapılan veriye dayalı bir çıkarımdır. [17]

Tüketim vergileri alanı. ITCI, tüketim vergilerinde yalnızca KDV/satış vergisi oranına değil, kayıt eşiğine ve özellikle KDV tabanının genişliğine bakıyor. OECD, 2024 sonu itibarıyla OECD’de ortalama standart KDV oranını %19,3, OECD’nin AB üyesi ülkelerinde ise %21,9 olarak veriyor. GİB’nin resmi açıklamalarında Türkiye’de yaygın KDV oran yapısı %20, %10 ve %1 olarak görülüyor. Bu çerçevede ITCI açısından Türkiye için en olası reform kaldıraçları, manşet oran artışı değil, istisna ve indirimli oran mimarisinin sadeleştirilmesi ile tabanın genişletilmesi olur; bu da yine metodoloji mantığına dayalı bir çıkarımdır. [18]

Mülkiyet vergileri alanı. Tax Foundation’ın kendi korelasyon kontrolünde nihai skorla en güçlü birlikte hareket eden alan mülkiyet vergileri. Metodoloji, arazi ve yapıların nasıl vergilendirildiğinden gayrimenkul devir vergilerine, servet/estate vergilerinden finansal işlem vergilerine kadar geniş bir tasarımı kapsıyor. Türkiye’nin harmonize seride mülkiyet alt endeksi sırasının 2021’de 26, 2022’de 23, 2023-2025’te 24 olarak seyretmesi, Türkiye’nin en inatçı zayıf halkasının bu alan olduğunu gösteriyor. Bu yüzden ITCI mantığıyla bakıldığında Türkiye’nin sıralamasını yukarı çekebilecek en belirgin yapısal reform alanlarından biri mülkiyet vergileri cephesi. [19]

Güçlü alanların korunması. Türkiye’nin son beş yılda bireysel vergilerde ve sınır ötesi kurallarda görece güçlü kalması, reformların yalnızca oran artışına yaslanmadan, mevcut güçlü sütunları koruyup kurumlar ve mülkiyet vergileri tasarımını daha öngörülebilir ve sade hale getirmesi halinde endeks içinde daha verimli sonuç verebileceğini düşündürüyor. Bu yine bir değer yargısı değil, Türkiye’nin alt sütun dağılımından yapılan veri temelli bir çıkarımdır. [20]

Uluslararası resmî değerlendirmelerle kesişim. IMF’nin Türkiye için 2025 Madde IV değerlendirmesinde yönetim kurulu üyeleri, vergi tabanının genişletilmesi, uyumun artırılması ve vergi harcamalarının sadeleştirilmesi yönündeki önlemleri vurguladı. IMF ile Tax Foundation farklı analitik çerçeveler kullansa da, taban genişletme ve karmaşıklığı azaltma yönündeki bu kesişim politika tartışması açısından dikkat çekiyor. [21]

FAQ – Sık Sorulan Sorular

Uluslararası Vergi Rekabet Endeksi nedir? Tax Foundation tarafından hazırlanan, OECD ülkelerinin vergi sistemlerini rekabetçilik ve tarafsızlık açısından karşılaştıran göreli bir endekstir. Resmî depo açıklaması endeksin 38 OECD ülkesi için beş ana kategoride çalıştığını, yıllık raporların ise bunu “40’tan fazla” değişkenle yaptığını söylüyor. [7]

Türkiye 2025’te kaçıncı sırada? Türkiye, 2025 resmî tabloda 12. sırada ve 75,9 puanda yer alıyor. Aynı tabloda Türkiye’nin bireysel vergilerde 5’inci, sınır ötesi vergi kurallarında 8’inci, tüketim vergilerinde 17’nci, kurumlar vergisinde 21’inci ve mülkiyet vergilerinde 24’üncü olduğu görülüyor. [3]

Neden aynı yıl için farklı Türkiye sıraları görebiliyorum? Çünkü Tax Foundation her yıl yöntem ve veriyi güncelleyip önceki yılları yeniden çalıştırıyor. Kurumun 2021 ve 2022 raporları, önceki baskıların yeni baskılarla doğrudan karşılaştırılamayacağını açıkça belirtiyor. Bu nedenle örneğin 2021 orijinal rapordaki Türkiye sırası ile bugün GitHub’daki harmonize seride görülen 2021 sırası aynı değil. [22]

Endeks yalnızca vergi oranlarına mı bakıyor? Hayır. Metodoloji, zarar mahsubu, amortisman ve maliyet geri kazanımı, patent kutuları, Ar-Ge teşvikleri, KDV tabanı, servet ve işlem vergileri, stopajlar, vergi anlaşmaları ve CFC kuralları gibi yapısal unsurları da kapsıyor. Z-skor standardizasyonu ve 100’e yeniden ölçekleme yöntemi kullanılıyor. [16]

2026 verisi yayımlandı mı? Bu çalışmanın hazırlandığı 1 Haziran 2026 itibarıyla kamuya açık en son baskı 2025 edisyonu görünüyor; 2026 edisyonu için kamuya açık resmî bir sonuç sayfası tespit edilmiyor. [23]

Türkiye’nin en güçlü ve en zayıf alanları hangileri? 2025 tablosuna göre Türkiye’nin en güçlü sütunları bireysel vergiler ve sınır ötesi kurallar; en zayıf sütunları ise kurumlar vergisi ve mülkiyet vergileri. Beş yıllık harmonize seri de bu desenin büyük ölçüde korunduğunu gösteriyor. [2]

Türkiye için endeks mantığına göre hangi reform alanları öne çıkıyor? Metodolojiye bakıldığında üç alan öne çıkıyor: kurumlar vergisinde karmaşıklığı azaltma, tüketim vergilerinde tabanı genişletme/sadeleştirme ve mülkiyet vergileri tasarımını iyileştirme. Bu cevap bir değer yargısı değil; ITCI’nin kullandığı göstergeler ile Türkiye’nin son beş yıllık alt sütun performansının birlikte okunmasına dayalı analitik bir çıkarımdır. [24]

Notlar

[1] ITCI, yalnızca OECD ülkelerini kapsar. 2022 raporunda Kosta Rika’nın eklenmesiyle kapsam 38 ülkeye çıkmış, güncel depo açıklaması da 38 OECD ülkesi ifadesini korumuştur. [25]

[2] Bu haberde son beş yıl karşılaştırması için arşiv PDF’leri değil, Tax Foundation’ın güncel çalışma dosyaları kullanılmıştır. Nedeni, kurumun her yıl yöntemi geçmiş yıllara uygulayarak seriyi yeniden çalıştırmasıdır. [6]

[3] Resmî Tax Foundation materyallerinde değişken sayısı ifadesi tam olarak tek bir sayıda sabitlenmiyor: depo özeti 41 değişken, metodoloji bloğu 42 değişken, yıllık rapor girişleri ise “40’tan fazla” değişken diyor. Bu nedenle bu haberde metodoloji “40+ değişken ve beş kategori” diline yaslanılarak sunuldu. [7]

Kaynakça

— Tax Foundation — International Tax Competitiveness Index GitHub deposu; table_1_results.csv; data_2021_run.csv, data_2022_run.csv, data_2023_run.csv, data_2024_run.csv; 2021 ve 2022 ITCI raporları.

— Tax Foundation — International Tax Competitiveness Index 2025 sonuç sayfası ve 2025 ülke sayfaları.

— OECD — Corporate Income Tax Rates Database; Consumption Tax Trends 2024.

— IMF — Republic of Türkiye: 2025 Article IV Consultation.

— World Bank — World Bank Group to Discontinue Doing Business Report açıklaması.

— Gelir İdaresi Başkanlığı — Kurumlar Vergisi Oranları; Yurt İçi Asgari Kurumlar Vergisi Rehberi; KDV oranlarına ilişkin resmî kaynaklar.

Dipnotlar

[1] [4] [12] [23] International Tax Competitiveness Index 2025

https://taxfoundation.org/research/all/global/2025-international-tax-competitiveness-index/?utm_source=chatgpt.com

[2] [20] raw.githubusercontent.com

https://raw.githubusercontent.com/TaxFoundation/international-tax-competitiveness-index/refs/heads/master/final_outputs/data_2021_run.csv

[3] raw.githubusercontent.com

https://github.com/TaxFoundation/international-tax-competitiveness-index/raw/refs/heads/master/final_outputs/table_1_results.csv

[5] [6] [11] [14] [22] files.taxfoundation.org

https://files.taxfoundation.org/20211014170634/International-Tax-Competitiveness-Index-2021.pdf

[7] [8] [9] [15] [16] [17] [18] [19] [24] GitHub – TaxFoundation/international-tax-competitiveness-index · GitHub

https://github.com/TaxFoundation/international-tax-competitiveness-index

[10] International Tax Competitiveness Index 2023

https://taxfoundation.org/wp-content/uploads/2023/10/TF-ITCI23-Book_16-10_FV.pdf?utm_source=chatgpt.com

[13] International Tax Competitiveness Index 2025

https://taxfoundation.org/wp-content/uploads/2025/10/International_Tax_Competitiveness_Index_2025_10-21.pdf?utm_source=chatgpt.com

[21] https://www.imf.org/-/media/files/publications/cr/2026/english/1turea2026001-source-pdf.pdf

https://www.imf.org/-/media/files/publications/cr/2026/english/1turea2026001-source-pdf.pdf

[25] files.taxfoundation.org

https://files.taxfoundation.org/20221013150933/International-Tax-Competitiveness-Index-2022.pdf