Nitelikli Hizmet Merkezlerinde İstihdam

Vergisel Teşvikler ve 334 Seri No.lu Gelir Vergisi Genel Tebliği Çerçevesinde Bir İnceleme

Türkiye’nin 2026 yılında hayata geçirdiği Nitelikli Hizmet Merkezi (NHM) modeli, uluslararası şirketlerin bölgesel destek fonksiyonlarını ülkeye çekmeyi hedefliyor. Makale, 7582 sayılı Kanun, 4875 sayılı Kanun Ek Madde 1 ve 334 Seri No.lu Gelir Vergisi Genel Tebliği çerçevesinde, nitelikli hizmet personeline tanınan gelir ve damga vergisi istisnalarını sayısal örneklerle açıklıyor.

Giriş

Türkiye, uluslararası şirketlerin bölgesel yönetim ve destek fonksiyonlarını ülkeye çekmek amacıyla 2026 yılında önemli bir yasal düzenlemeye imza atmıştır. “Nitelikli Hizmet Merkezi” (NHM) adı verilen bu yeni model, dünya genelinde yaygın olarak bilinen Global Capability Center (GCC), Shared Services Center (SSC) ve Global Business Services (GBS) yapılanmalarına benzer şekilde, çok uluslu şirket gruplarının finans, hukuk, insan kaynakları, teknoloji ve benzeri destek fonksiyonlarını tek bir merkezden yönetmelerini teşvik etmeyi amaçlamaktadır.

Düzenlemenin temel amacı; Türkiye’yi yüksek katma değerli hizmet ihracatında bölgesel bir üs haline getirmek, doğrudan yabancı yatırımları artırmak, nitelikli iş gücü istihdamını desteklemek ve uluslararası şirketlerin bölgesel merkez fonksiyonlarını ülkeye kazandırmaktır. Bu amaca ulaşmak için hem istihdam edilen personele hem de merkezi işleten kurumlara yönelik somut vergi avantajları öngörülmüştür. Bu makalede, NHM sistemini oluşturan mevzuat hiyerarşisi, istihdam edilen personele tanınan gelir vergisi istisnası ve bu istisnanın uygulama esaslarını düzenleyen 334 Seri No.lu Gelir Vergisi Genel Tebliği ayrıntılı olarak ele alınmaktadır.

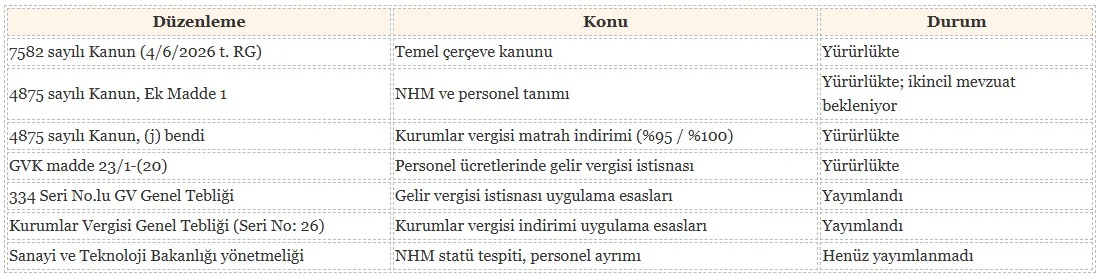

1. Mevzuat Hiyerarşisi

NHM teşvik sistemi tek bir kanun veya tebliğle değil, birbirini tamamlayan birden fazla düzenleme ile hayata geçirilmiştir. Sistemin anlaşılabilmesi için bu düzenlemelerin hiyerarşik sırayla incelenmesi gerekmektedir.

1.1. Temel Kanun: 7582 Sayılı Kanun

4/6/2026 tarihli ve 33270 sayılı Resmî Gazete’de yayımlanan 7582 sayılı “Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun”, NHM sistemini Türk hukukuna kazandıran temel düzenlemedir. Bu Kanun, üç ayrı temel kanunda değişiklik yaparak sistemin çerçevesini oluşturmuştur.

a) 4875 Sayılı Doğrudan Yabancı Yatırımlar Kanunu – Ek Madde 1 (Tanımlar)

SONGMICS Ofis sandalyesi, çalışma masası sandalyesi, müdür koltuğuYüksekliği ayarlanabilir, ev ofisi, çalışma odası, krem beyazı, kamel kahverengisiAmazon'da İncele

Samsung Galaxy Tab S11 Yapay Zeka (AI) TabletWiFi, 12GB RAM, 128GB Depolama Alanı, Gri, 11 İnç, 120Hz Ekran, S Pen Dahil, IP68 (Samsung Türkiye Garantili)Amazon'da İncele

Lenovo LOQ 15ARP10E NotebookNVIDIA GeForce RTX 4050 6GB GDDR6 65W | AMD Ryzen 7 7735HS | 16GB DDR5 RAM | 512GB NVMe M2 SSD | FreeDOSAmazon'da İncele

Apple iPhone 17 Pro 512 GBProMotion teknolojisine sahip 6.3 inç ekran, A19 Pro Çip, Çığır Açıcı Pil Ömrü, Center Stage Ön Kamera özellikli Pro Fusion Kamera Sistemi; Kozmik TuruncuAmazon'da İncele

Amazon Associate #reklam

7582 sayılı Kanunun 6 ncı maddesiyle 4875 sayılı Doğrudan Yabancı Yatırımlar Kanununa eklenen Ek Madde 1, “Nitelikli Hizmet Merkezi” (NHM) kavramını Türk hukukunda ilk kez tanımlamıştır. Buna göre nitelikli hizmet merkezi; en az üç farklı ülkede aktif olarak faaliyet gösteren ilişkili şirket veya şirketler topluluğuna hizmet sunmak üzere kurulan ve yıllık hasılatının en az %80’ini yurt dışındaki ilişkili şirketlere veya şirketler topluluğuna sunulan hizmetlerden elde eden sermaye şirketlerini ifade etmektedir.

Madde, NHM kapsamında yürütülebilecek faaliyetleri iki ana grupta toplamıştır:

Birinci grup faaliyetler: Finansal danışmanlık, stratejik yönetim danışmanlığı, risk yönetimi, nakit ve likidite yönetimi, fonlama ve borçlanma işlemleri, yatırım ve sermaye yapısı planlaması, bütçeleme, finansal raporlama ve analiz, uluslararası muhasebe ve uyum, denetim, dijital dönüşüm ve teknoloji danışmanlığı, veri analizi, hukuk danışmanlığı (1136 sayılı Avukatlık Kanunu hükümlerine uygun olmak kaydıyla; yurt içi faaliyetlere veya Türk hukukuna yönelik hukuk danışmanlığı hizmetleri ise yalnızca yetkili avukat veya avukat ortaklıkları tarafından verilebilir), tanıtım, marka yönetimi ile insan kaynakları ve eğitim hizmetlerine ilişkin koordinasyon ve yönetim faaliyetleri.

İkinci grup faaliyetler: Satış, satış sonrası destek, teknik destek, araştırma ve geliştirme, dış tedarik, ürün testi ve laboratuvar hizmetlerine ilişkin koordinasyon ve yönetim faaliyetleri.

Bu faaliyetleri fiilen yerine getiren ve destek personeli kapsamında değerlendirilmeyen çalışanlar, Kanunda “nitelikli hizmet personeli” olarak tanımlanmıştır. Destek personeli (idari, yardımcı veya dolaylı hizmetlerde çalışanlar) ise bu kapsama girmez. Sanayi ve Teknoloji Bakanlığına; Hazine ve Maliye Bakanlığı ile Ticaret Bakanlığının görüşünü almak suretiyle, nitelikli hizmet merkezlerinin belirlenmesine, nitelikli hizmet personeli ile destek personelinin kapsamına ve maddenin uygulanmasına ilişkin usul ve esasları belirleme yetkisi verilmiştir.

Not: Bu makalenin hazırlandığı tarih itibarıyla, Ek Madde 1’in uygulanmasına ilişkin Sanayi ve Teknoloji Bakanlığı tarafından çıkarılması öngörülen yönetmelik henüz yayımlanmamıştır. Bu nedenle, nitelikli hizmet personeli ile destek personelinin kesin kapsamı ve NHM statüsünün tespitine ilişkin uygulama esasları henüz tam olarak netleşmemiştir.

b) 5520 Sayılı Kurumlar Vergisi Kanunu’nun 10 uncu Maddesinin Birinci Fıkrasına Eklenen (j) Bendi – Kurumlar Vergisi İndirimi

7582 sayılı Kanunun 7 nci maddesiyle, 5520 sayılı Kurumlar Vergisi Kanununun 10 uncu maddesinin birinci fıkrasına eklenen (j) bendi uyarınca, nitelikli hizmet merkezi (NHM) olarak faaliyet gösteren kurumların münhasıran bu faaliyetleri kapsamında yurt dışındaki ilişkili şirketlere sundukları hizmetlerden elde ettikleri kazançların %95’i; Cumhurbaşkanınca uygun bulunan endüstri bölgelerinde veya İstanbul Finans Merkezinde katılımcı belgesiyle faaliyet gösteren nitelikli hizmet merkezlerinde ise %100’ü kurumlar vergisi matrahından indirilebilmektedir.

Bu indirimden yararlanılabilmesi için;

- Kazancın, ilgili hesap dönemine ait yıllık kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye’ye transfer edilmesi,

- İndirimin, nitelikli hizmet merkezinin faaliyete geçtiği hesap döneminden itibaren yirmi hesap dönemi boyunca uygulanması,

şartlarının birlikte sağlanması gerekmektedir.

c) 193 Sayılı Gelir Vergisi Kanunu – Madde 23/1-(20) Bendi

7582 sayılı Kanunun 5. maddesiyle 193 sayılı Gelir Vergisi Kanununun 23. maddesine eklenen bu bent, nitelikli hizmet personelinin ücretlerine yönelik gelir vergisi istisnasının doğrudan yasal dayanağını oluşturmaktadır. Bu istisnanın detayları 2. bölümde ele alınmaktadır.

1.2. İkincil Mevzuat: Tebliğler

a) 334 Seri No.lu Gelir Vergisi Genel Tebliği

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından yayımlanan bu tebliğ, Gelir Vergisi Kanununun 23. maddesinin (20) numaralı bendinde düzenlenen istisnanın uygulama usul ve esaslarını belirlemektedir. Tebliğin içeriği bu makalenin 2. ve 3. bölümlerinde ayrıntılı olarak incelenmektedir.

b) Kurumlar Vergisi Genel Tebliği (Seri No: 26)

Kurumlar Vergisi Genel Tebliği (Seri No: 26), 7582 sayılı Kanunla 5520 sayılı Kurumlar Vergisi Kanununun 10 uncu maddesinde yapılan değişiklikler kapsamında, nitelikli hizmet merkezlerine tanınan kurumlar vergisi indiriminin uygulama usul ve esaslarını açıklamak amacıyla yayımlanmıştır.

Tebliğde öne çıkan düzenlemeler şunlardır:

- Kazancın münhasıran yurt dışındaki ilişkili şirketlere sunulan hizmetlerden elde edilmesi ve ilgili hesap dönemine ait kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar Türkiye’ye transfer edilmesi zorunluluğu,

- İndirimin yirmi hesap dönemi boyunca uygulanması,

- Yurt içi asgari kurumlar vergisi uygulamasında NHM indiriminin de dikkate alınacağı hususu.

1.3. Mevzuat Hiyerarşisi – Özet Tablo

2. 334 Seri No.lu Gelir Vergisi Genel Tebliği: İstisnanın Esasları

334 Seri No.lu Gelir Vergisi Genel Tebliği, 7582 sayılı Kanunun 5. maddesiyle Gelir Vergisi Kanununun 23. maddesinin birinci fıkrasına eklenen (20) numaralı bendin uygulama usul ve esaslarını düzenlemek amacıyla 4 Temmuz 2026 tarihinde yayımlanmıştır. Tebliğ, yayımı tarihinde yürürlüğe girmiştir.

2.1. İstisna Kapsamı ve Oranları

Tebliğe göre, 4875 sayılı Doğrudan Yabancı Yatırımlar Kanununun ek 1. maddesinde tanımlanan nitelikli hizmet merkezlerinde istihdam edilen nitelikli hizmet personelinin ücretleri, belirli bir tutara kadar gelir vergisinden istisna tutulmaktadır. İstisna oranı, NHM’nin faaliyet gösterdiği bölgeye göre farklılaşmaktadır:

- Standart nitelikli hizmet merkezlerinde: ücretin brüt asgari ücretin üç katına kadar olan kısmı istisnaya konu edilebilir.

- 4737 sayılı Endüstri Bölgeleri Kanunu kapsamında kurulan ve Cumhurbaşkanınca uygun bulunan endüstri bölgeleri ile katılımcı belgesi alarak İstanbul Finans Merkezinde faaliyet gösteren nitelikli hizmet merkezlerinde: ücretin brüt asgari ücretin beş katına kadar olan kısmı istisnaya konu edilebilir.

Her iki durumda da, ücretin belirtilen sınırı aşan kısmı genel hükümlere göre vergilendirilmektedir. Ayrıca Cumhurbaşkanı, üç ve beş kat şeklindeki bu oranları birlikte veya ayrı ayrı bir kata kadar düşürmeye ya da iki katına kadar artırmaya yetkili kılınmıştır; bu nedenle oranların ileride ekonomik ve yatırım politikalarına göre değişmesi mümkündür.

2.2. İstisna Kapsamındaki “Ücret” Tanımı

Tebliğin 3. maddesi, Gelir Vergisi Kanununun 61. maddesindeki ücret tanımına atıfla, işverene tabi belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlarla sağlanan, para ile temsil edilebilen menfaatleri ücret olarak kabul etmektedir. Bu çerçevede, nitelikli hizmet personeline ödenen aylık ücretin yanı sıra mesai, prim, ikramiye, gider karşılığı ve sair adlarla yapılan tüm ödemeler ile sağlanan menfaatler de istisna kapsamında ücret olarak değerlendirilmektedir.

2.3. Yararlanma Şartları

- Çalışanın, 4875 sayılı Kanunun Ek Madde 1’inde tanımlanan nitelikli hizmet merkezlerinde istihdam edilen “nitelikli hizmet personeli” niteliğini taşıması gerekmektedir. İstisna yalnızca nitelikli hizmet personeli statüsünde olan çalışanların ücretlerine uygulanır. İdari, yardımcı veya dolaylı hizmetlerde çalışan destek personeli bu istisnadan yararlanamaz.

- İstisna, yalnızca belirtilen tutara (brüt asgari ücretin 3 veya 5 katı) kadar olan ücret kısmına uygulanır; bu tutarı aşan kısım genel hükümlere göre vergilendirilir.

- Personelin, nitelikli hizmet faaliyetlerini fiilen ve doğrudan icra etmesi zorunludur. Bir çalışanın aynı anda hem nitelikli hizmet hem de destek rolünde bulunması durumunda, istisna yalnızca nitelikli hizmet faaliyetlerine isabet eden ücret kısmı için uygulanabilecektir (pro-rata uygulama). Bu hususlarda 334 Seri No.lu Gelir Vergisi Genel Tebliği’nde ve ileride yayımlanacak yönetmelikte detaylı açıklamalar beklenmektedir.

- Grup içi secondment (geçici görevlendirme) uygulamalarında da yukarıdaki ilkeler geçerlidir. Ana şirket tarafından geçici olarak NHM’ye görevlendirilen personelin istisnadan yararlanabilmesi için fiilen NHM bünyesinde nitelikli hizmet faaliyetlerini yürütmesi ve Türkiye’deki istihdam ilişkisinin mevzuata uygun şekilde tesis edilmesi gerekmektedir. Bu tür görevlendirmelerde vergi, sosyal güvenlik ve çalışma izni açısından doğabilecek çifte vergilendirme riski veya statü belirsizlikleri önceden dikkate alınmalıdır.

pro-rata uygulama:

Bir çalışan hem nitelikli hizmet faaliyetlerinde (istisnadan yararlanabilecek işler) hem de destek/idari nitelikte işlerde (istisna kapsamına girmeyen işler) aynı anda çalışıyor.

Bu kişinin ücretinin tamamını istisna kapsamına almak mümkün değil, çünkü zamanının bir kısmını istisna dışı işlere ayırıyor.

(pro-rata): Ücret, çalışanın zamanını/emeğini hangi faaliyetlere ne oranda ayırdığına göre bölünür:

- Nitelikli hizmete ayrılan kısım: istisna uygulanır

- Destek/idari işlere ayrılan kısım: istisna uygulanmaz, normal vergilendirilir

Örneğin; bir çalışan zamanının %70’ini Ar-Ge (nitelikli) faaliyetlerde, %30’unu ise idari/destek işlerinde geçiriyor ve aylık ücreti 100.000 TL.

- İstisnaya konu olacak kısım: 100.000 × %70 = 70.000 TL

- İstisna dışı kalacak kısım: 100.000 × %30 = 30.000 TL

Yani ücretin tamamı ya istisna kapsamında ya da tamamı dışında değerlendirilmiyor; fiilen harcanan zaman/emek oranına göre bölünerek (orantılanarak) uygulanıyor.

2.4. Damga Vergisi İstisnası

Tebliğ, gelir vergisinden istisna edilen ücret kısmına ilişkin düzenlenen kağıtların (örneğin ücret bordroları) damga vergisinden de istisna tutulacağını hükme bağlamıştır. İstisna sınırını aşan ücret kısmı ise hem gelir vergisine hem de damga vergisine tabi tutulmaktadır. 2026 yılı için ücretlerde uygulanan damga vergisi oranı binde 7,59’dur.

İstisna sınırını aşan kısımda vergileme şu şekilde işlemektedir: aşan kısım üzerinden hesaplanan gelir vergisinden, asgari ücrete isabet eden vergi mahsup edildikten sonra kalan tutar, işveren tarafından izleyen ay muhtasar ve prim hizmet beyannamesi ile beyan edilip ödenmektedir.

2.5. Nitelikli Hizmet Personeli – Destek Personeli Ayrımında Dikkat Edilecek Hususlar

Şirketlerin uygulamada cezai yaptırımlarla karşılaşmaması adına personel ayrımını net yapması gerekmektedir. Bu süreçte şu kriterler öne çıkmaktadır:

- Fiili Çalışma Zorunluluğu: Personelin zamanının büyük çoğunluğunu doğrudan nitelikli faaliyetlere ayırması, iş tanımlarının ve performans hedeflerinin bu doğrultuda net bir şekilde belirlenmesi gerekir.

- Grup İçi Görevlendirmeler (Secondment): Yurt dışındaki ana şirketten geçici görevlendirmeyle gelen personelin rolü, NHM kapsamındaki nitelikli süreçlerle doğrudan bağdaştırılmalıdır.

- Denetim Kriterleri: Sanayi ve Teknoloji Bakanlığı’nın gelecekte yapacağı fiili denetimlerde, destek personeli ile nitelikli personel ayrımını bu operasyonel kayıtlar üzerinden inceleyeceği unutulmamalıdır.

3. Tebliğdeki Sayısal Örnekler

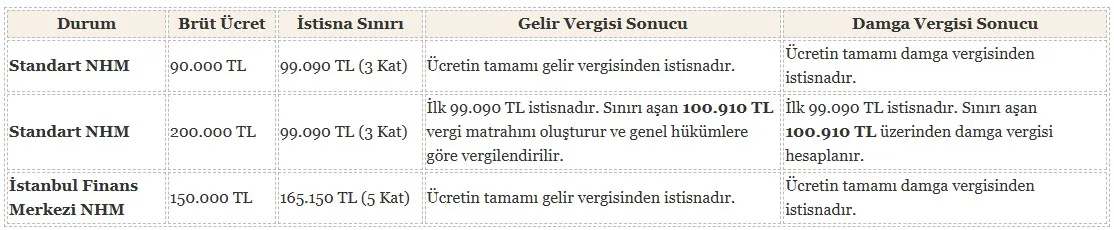

334 Seri No.lu Gelir Vergisi Genel Tebliği’nde yer verilen senaryolar, 2026 yılı brüt asgari ücretinin 33.030 TL olduğu varsayımı esas alınarak hazırlanmıştır. Bu doğrultuda; standart nitelikli hizmet merkezlerinde aylık gelir vergisi istisnası sınırı 99.090 TL (3 kat), endüstri bölgeleri ile İstanbul Finans Merkezi’nde (İFM) faaliyet gösteren merkezlerde ise 165.150 TL (5 kat) olarak uygulanmaktadır.

İstisna uygulamasında mükerrer (çifte) vergi avantajının önlenmesi temel ilkedir. Nitelikli hizmet personelinin asgari ücrete isabet eden ücret kısmı zaten bu istisna sınırlarının içinde yer aldığından, sınırı aşan kısım vergilendirilirken asgari ücret istisnası (GVK Md. 23/1-(18)) bir kez daha mahsup edilmez.

Tablodan görüleceği üzere, ücretin istisna sınırını aşmadığı durumlarda hem gelir vergisi hem de damga vergisi istisnası tam olarak uygulanmaktadır. Ücretin istisna sınırını aşması halinde ise vergilendirme mekanizması şu şekilde işlemektedir:

- Gelir Vergisi Matrahının Tespiti: Brüt ücretin istisna sınırını aşan kısmı () doğrudan gelir vergisi matrahı olarak kabul edilir. Bu tutar, Gelir Vergisi Kanunu’nun 103’üncü maddesindeki artan oranlı tarifeye göre vergilendirilir.

- Mükerrerlik Kontrolü: Brüt asgari ücret tutarı (33.030 TL) ve buna isabet eden vergi muafiyeti, zaten 99.090 TL’lik istisna blokunun içinde tamamen eritilmiştir. Bu nedenle, sınırı aşan 100.910 TL üzerinden hesaplanan vergiden ayrıca bir asgari ücret vergi mahsubu yapılmaz. İşveren, aşan kısım üzerinden hesaplanan vergiyi muhtasar ve prim hizmet beyannamesi ile beyan edip öder.

- Damga Vergisi Uygulaması: Damga vergisi bakımından da istisna yalnızca sınır dahilindeki ücret kısmına uygulanmakta; aşan kısım (100.910 TL) üzerinden genel esaslara göre (2026 yılı için binde 7,59 oranında) damga vergisi kesintisi yapılmaktadır.

4. Değerlendirme ve Sonuç

Nitelikli Hizmet Merkezi (NHM) modeli, Türkiye’nin yüksek katma değerli hizmet ihracatını artırmayı ve uluslararası şirketlerin bölgesel yönetim ve destek fonksiyonlarını ülkeye çekmeyi amaçlayan önemli bir yatırım teşvik mekanizmasıdır. Model, yalnızca kurumlara sağlanan kurumlar vergisi indirimiyle değil, aynı zamanda nitelikli hizmet personelinin ücretlerine tanınan gelir vergisi ve damga vergisi istisnalarıyla da yatırımcılar açısından bütüncül bir teşvik sistemi oluşturmaktadır.

7582 sayılı Kanun ile oluşturulan yasal çerçeve, 4875 sayılı Doğrudan Yabancı Yatırımlar Kanununa eklenen hükümler, 5520 sayılı Kurumlar Vergisi Kanununda yapılan değişiklikler ve 193 sayılı Gelir Vergisi Kanununa eklenen istisna düzenlemesiyle tamamlanmış; uygulama esasları ise 334 Seri No.lu Gelir Vergisi Genel Tebliği ile Kurumlar Vergisi Genel Tebliği (Seri No: 26) kapsamında açıklığa kavuşturulmuştur. Böylece NHM sistemine ilişkin temel vergisel altyapı büyük ölçüde oluşturulmuştur.

Bununla birlikte, sistemin tam anlamıyla işlerlik kazanabilmesi açısından Sanayi ve Teknoloji Bakanlığınca çıkarılması öngörülen ikincil düzenleme önemini korumaktadır. Özellikle nitelikli hizmet merkezi statüsünün tespiti, nitelikli hizmet personeli ile destek personelinin kapsamı ve uygulamaya ilişkin diğer teknik hususların bu düzenleme ile netleştirilmesi beklenmektedir. Bu nedenle uygulamada ortaya çıkabilecek tereddütlerin giderilmesi bakımından söz konusu düzenlemenin yayımlanması belirleyici olacaktır.

Uluslararası uygulamalarda Global Capability Center (GCC), Shared Services Center (SSC) ve Global Business Services (GBS) olarak adlandırılan yapılanmalar, son yıllarda doğrudan yabancı yatırımların önemli unsurlarından biri hâline gelmiştir. Türkiye’de NHM modelinin başarılı şekilde uygulanması, nitelikli iş gücü istihdamının artırılmasına, hizmet ihracatının geliştirilmesine ve ülkenin uluslararası yatırım ortamındaki rekabet gücünün yükseltilmesine önemli katkılar sağlayabilecektir.

Sonuç olarak NHM düzenlemesi, klasik vergi teşviklerinin ötesinde, Türkiye’nin bilgi yoğun ve yüksek katma değerli hizmet üretiminde bölgesel bir merkez olma hedefini destekleyen stratejik bir politika aracı niteliğindedir. Ancak sistemin beklenen etkiyi tam olarak oluşturabilmesi; ikincil mevzuatın tamamlanmasına, uygulamanın öngörülebilir ve istikrarlı şekilde yürütülmesine ve yatırımcıların hukuki güvenliğini güçlendirecek idari uygulamaların geliştirilmesine bağlı olacaktır.

Not: Bu makale genel bilgilendirme amacıyla hazırlanmış olup hukuki veya mali danışmanlık niteliği taşımamaktadır. Somut olaylara ilişkin değerlendirmelerde, yürürlükteki mevzuat ile idari düzenlemelerin güncel hâlinin dikkate alınması ve gerektiğinde uzman görüşüne başvurulması tavsiye edilir.

Kaynaklar:

— 7582 sayılı Kanun

— 4875 sayılı Kanun

— 193 sayılı Gelir Vergisi Kanunu

— 5520 sayılı Kurumlar Vergisi Kanunu

— 334 Seri No.lu Gelir Vergisi Genel Tebliği

— Kurumlar Vergisi Genel Tebliği (Seri No: 26)